IDC-Zahlen: PC-Markt wächst auch in Q3 trotz Hürden

Im dritten Quartal dieses Jahres wurden noch einmal mehr PCs, Notebooks und Workstations verkauft – es handelt sich um das sechste Quartal in Folge. Die Corona-Pandemie führte zu einer riesigen Nachfrage aber gleichzeitig zu einer Verknappung an Bauteilen und diversen weiteren Herausforderungen.

Wachstum deutlich verlangsamt

Echte Entspannung und Verbesserungen bei der Versorgung von Teilen aber auch der Logistik gab es in dem Bereich in den letzten Monaten fast gar nicht, stellt der IDC-Bericht nüchtern fest. So sieht dieser auch nur ein Wachstum von 3,9 Prozent auf 86,7 Millionen Einheiten, nach 83,6 Millionen Einheiten im zweiten Quartal. Deshalb werden von einigen Herstellern bestimmte Märkte priorisiert, während andere an der langen Leine bei der Versorgung gehalten werden. Und so sind die neuen Analysen über den Verkauf von PCs, Notebooks und Workstation im letzten Quartal auch zum Teil eine Betrachtung, wer diese Herausforderungen am besten gemeistert hat.

Dell gewinnt am meisten

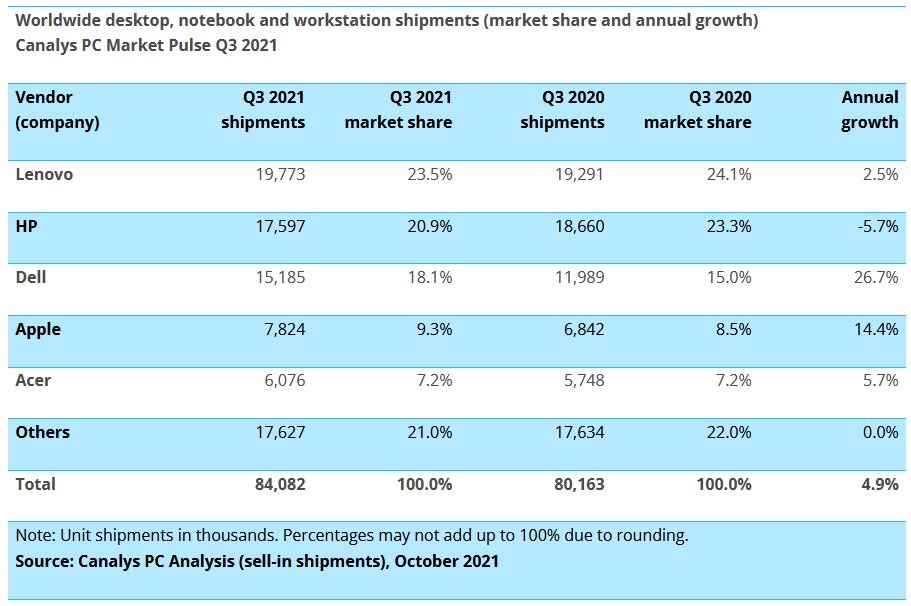

Als Sieger in dieser neuen Analyse des PC-Marktes sieht IDC Dell. Gegenüber dem Vorjahr konnte Dell im dritten Quartal 2021 fast 27 Prozent mehr PCs absetzen, rangiert mit 15,2 Millionen Einheiten auf dem dritten Rang. Erstplatzierter ist und bleibt Lenovo, mit minimalem Wachstum von 3,1 Prozent lieferten sie knapp 19,8 Millionen PCs aus. Der Zweitplatzierte HP verbuchte als einziger Hersteller unter den größten sechs Firmen einen Rückgang von knapp 6 Prozent auf 17,6 Millionen Einheiten.

Zu den prozentual größten Gewinnern zählt auch Apple. Sie konnten im dritten Quartal fast zehn Prozent mehr PCs absetzen als noch vor einem Jahr, trotz zuletzt fehlender Neuvorstellungen wurden über 7,6 Millionen Einheiten ausgeliefert. Asus und Acer komplettieren die sechs größten Unternehmen in dem Bereich mit einem Patt auf dem fünften Rang und jeweils rund sechs Millionen ausgelieferten PCs.

| Firma | 3Q21 Auslieferungen | 3Q21 Marktanteil | 3Q20 Auslieferungen | 3Q20 Marktanteil | Wachstum 3Q21/3Q20 |

|---|---|---|---|---|---|

| 1. Lenovo | 19,773 | 22,8 % | 19,176 | 23,0 % | + 3,1 % |

| 2. HP | 17,597 | 20,3 % | 18,69 | 22,4 % | – 5,8 % |

| 3. Dell Technologies | 15,183 | 17,5 % | 11,996 | 14,4 % | + 26,6 % |

| 4. Apple | 7,645 | 8,8 % | 6,959 | 8,3 % | + 9,9 % |

| 5. Asus | 6,028 | 7,0 % | 5,816 | 7,0 % | + 3,6 % |

| 5. Acer | 5,982 | 6,9 % | 5,897 | 7,1 % | + 1,4 % |

| Andere | 14,443 | 16,7 % | 14,86 | 17,8 % | – 2,8 % |

| Total | 86,652 | 100 % | 83,394 | 100 % | + 3,9 % |

Zuletzt hatte IDC bereits vermeldet, dass sich der PC-Markt vermutlich als erstes abkühlen wird. Wachstum soll es noch geben, aber eben eher wieder wie vor der Krise.

Canalys liefert in seinen Analysen ganz ähnliche Zahlen. Diese weichen aufgrund der Erhebungsmethode je nach Hersteller leicht ab, decken sich im Endeffekt aber mit denen von IDC.

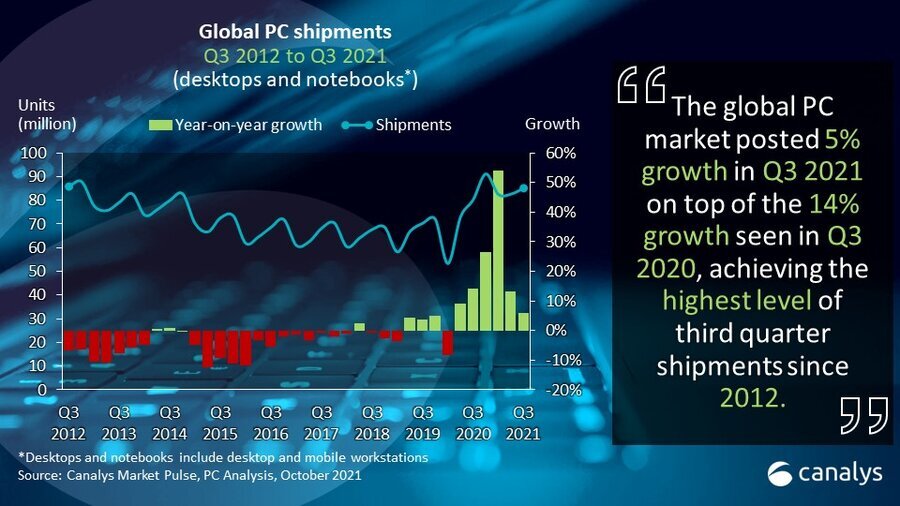

Interessant ist darüber hinaus eine Grafik, die das Wachstum respektive den Rückgang in den vergangenen zehn Jahren zeigen. Nach vielen Jahren des stetig leichten Rückgangs brachte die Coronakrise einen nie zuvor dagewesenen Boom, sodass der Stand heute dem vom Jahr 2012 entspricht. Wenn sich das normalisiert, könnte es in das altbekannte Muster zurückfallen