Quartalszahlen: Intel schwach, AMD extrem gut

Nach schwachen Zahlen von Intel für die ersten drei Monate des Jahres Ende letzter Woche mit einem Rückgang des Umsatzes im Jahresvergleich lag der Fokus in der Mitte der ersten Mai-Woche auf AMD: Und diese lieferten.

Die Erwartungen waren wie zuletzt bei AMD üblich schon keine geringen: Über 45 Prozent mehr Umsatz als vor einem Jahr sollten es sein, die 5-Milliarden-Dollar-Marke geknackt werden. Und auch der Gewinn sollte mit anziehen, am besten verdoppelt werden. Und AMD enttäuschte nicht, im Gegenteil.

AMD einmal mehr sehr stark

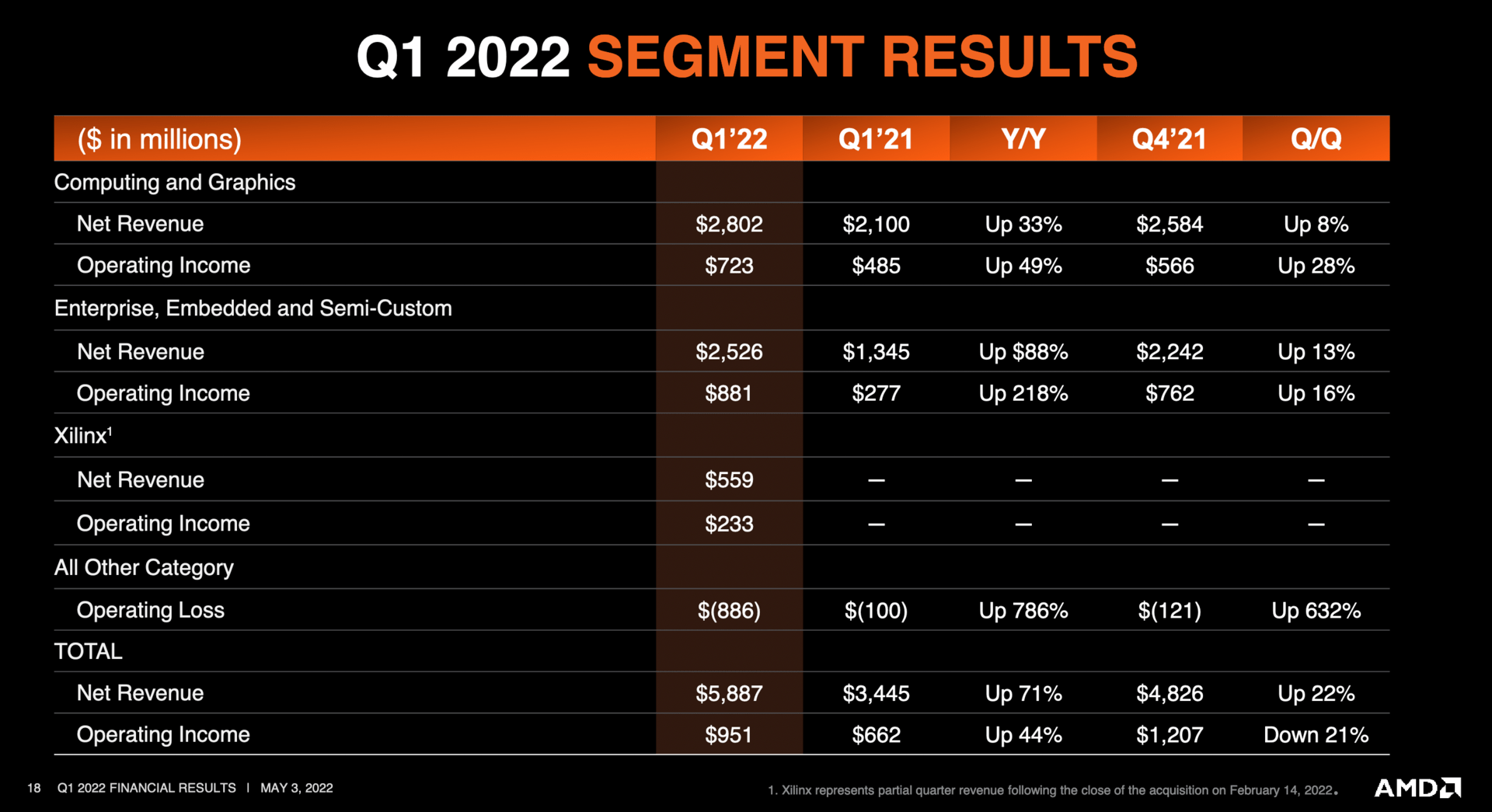

5,9 Milliarden US-Dollar Umsatz und damit 71 Prozent mehr als vor einem Jahr übertrifft selbst die kühnsten Erwartungen. Auch der Gewinn stieg, hier aber nicht so stark wie erhofft, auf nur 786 Millionen US-Dollar. Inbegriffen ist in beiden Zahlen auch erstmals ein Anteil von Xilinx, ohne diesen läge der Umsatz bei rund 5,3 Milliarden US-Dollar. Aber diese Übernahme als auch die nächste geplante von Pensando schlagen kurzfristig auf die Gewinne.

Und genau die Profi-Segmente sind es nun, die das Zepter bei AMD übernehmen werden. Die Sparte rund um professionelle Lösungen von AMD Epyc und Instinct sowie Custom-Chips für Spielkonsolen wächst weiterhin am stärksten, hinzu kommt ab nun stets Xilinx.

Da im zweiten Quartal Xilinx nicht mehr nur sechs Wochen sondern den vollen Zeitraum von 13 Wochen für AMD verbucht wird und sich auch das weitere Geschäft nicht abschwächen wird, erwartet AMD eine weitere Umsatzsteigerung im zweiten Quartal auf rund 6,5 Milliarden US-Dollar. Die Aussichten für das Gesamtjahr schraubte man nun dank Xilinx und der sehr guten Aussichten der Profi-Sparte auf 26,3 Milliarden US-Dollar Umsatz hinauf, vor drei Monaten lag diese noch bei 21,3 Milliarden US-Dollar.

Intel in Q1: Maue Zahlen als positiv verkauft

Im Quartalsbericht für die ersten drei Monate hob Intel erwartungsgemäß das Positive hervor, lag man doch am Ende immerhin über den vorab gesteckten Erwartungen. Aber die wurden alles andere als hochgesteckt, weshalb am Ende immer noch 7 Prozent weniger Umsatz als noch vor einem Jahr in den Büchern stehen. Nun fehlt jedoch die NAND-Sparte, aber auch ohne die wäre es ein Umsatzrückgang gewesen.

Vor allem die Consumer-Sparte brach mit einem Minus von 13 Prozent weg, keine Apple-Modems mehr und geringe Nachfrage im OEM-Geschäft hinterließen ihre Spuren, was trotz eines 25 Prozent höheren Durchschnittspreises über alle Produkte in dem Bereich nicht komplett aufgefangen werden konnte. Interessant ist dabei einmal mehr, wie wichtig das Notebook-Geschäft bei Intel ist, in dem der Umsatz mehr als doppelt so hoch ausfällt wie im Geschäft mit Desktop-CPUs. Im Detail wird hier auch klar, dass die Preissteigerungen vor allem bei mobilen CPUs zu finden sind, ganze 32 Prozent sind es im Durchschnitt im Notebook.

Notebook revenue was $6.0 billion, down $997 million from Q1 2021. Notebook unit sales decreased 35% driven by lower demand in the consumer and education market segments following a supply chain inventory digestion cycle compared to COVID-driven highs in Q1 2021, partially offset by an increase in ASPs of 32% due to an increased mix of commercial and consumer products, and lower mix of education.

Desktop revenue was $2.6 billion, down $130 million from Q1 2021. Desktop unit sales decreased 11% driven by lower demand in consumer and education market segments, partially offset by an increase in ASPs of 7%, driven by commercial recovery from COVID-19.

Dass der Nettogewinn mit über 8,1 Milliarden US-Dollar am Ende so gut aussieht, liegt an einer Einmalzahlung bezüglich der Abwicklung des McAfee-Geschäftszweiges, der zusätzlich 4,6 Milliarden US-Dollar in Intels Kassen spülte.

Für das aktuelle Quartal sieht Intel weiter keinen echten Aufwind, ähnliche Umsätze von 18 Milliarden US-Dollar werden erwartet.