Analyse zu Nvidias H100: Warum Prognosen über Absatz und Umsatz nicht zutreffen

In den letzten Tagen schossen viele Informationen zu Nvidias H100 und das Ökosystem ins Kraut, die jedoch nicht immer auch stimmen. Daraus resultierend werden zum Teil auch noch hanebüchene Schlussfolgerungen gezogen, die die Thematik letztlich nur noch in Richtung Aufmerksamkeit, aber nicht Wahrheit verschieben. Eine Analyse.

Wenn Hochrechnungen zu Milchmädchenrechnungen werden

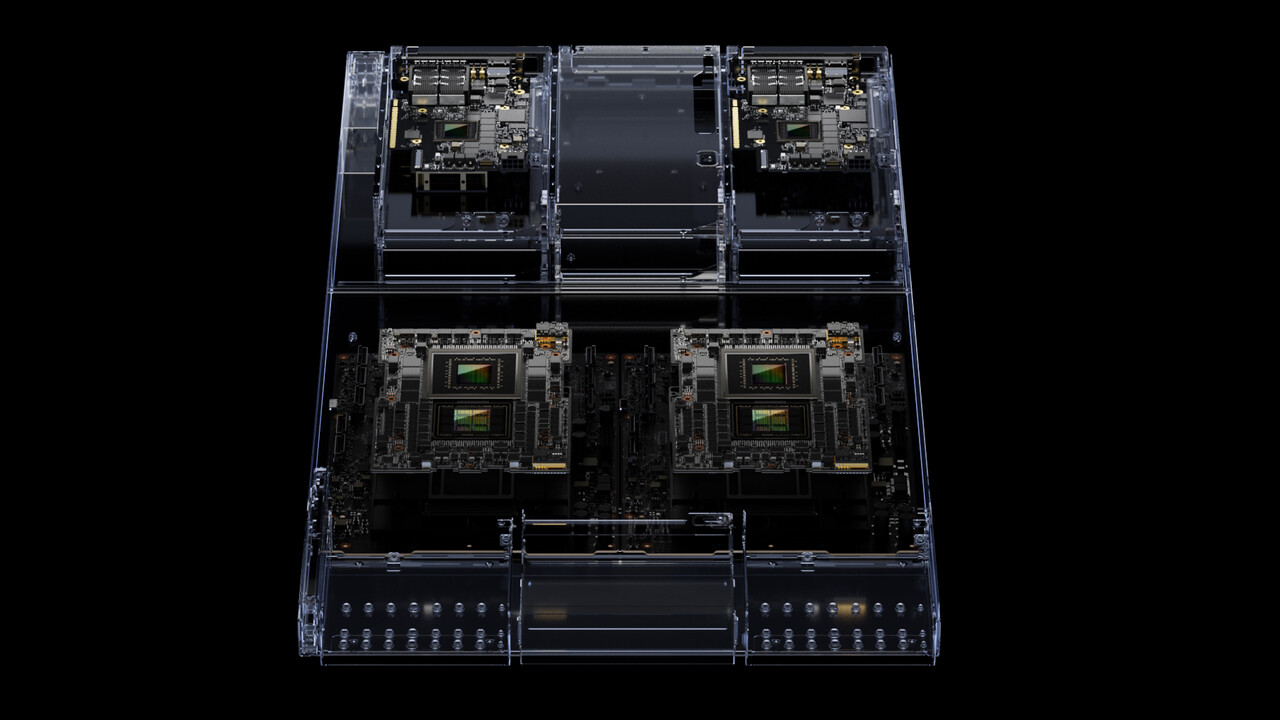

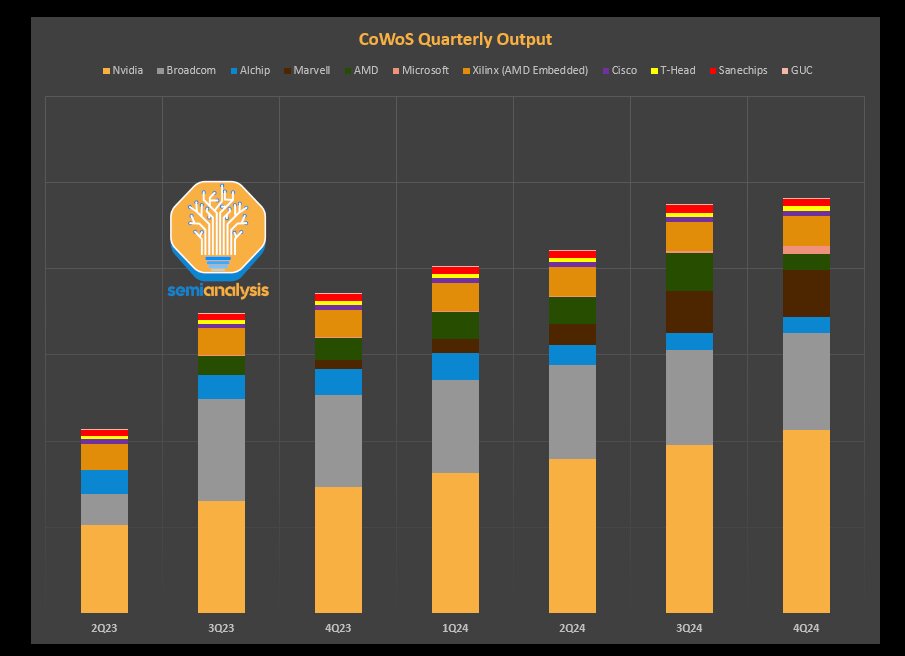

Los ging es bereits schon vor einigen Tagen, Nvidias H100-Beschleuniger oder auch Grace Hopper als Duo kommt aktuell ohnehin keinen Tag ohne eine Meldung aus. Da wurde zu Wochenbeginn die CoWoS-Fertigungsrate von TSMC genommen, um hochzurechnen, wie viel Geld Nvidia mindestens daraus abschöpfen kann: 550.000 Hopper könnte Nvidia dieses Jahr erhalten, hieß es, also mindestens 22 bis 25 Milliarden US-Dollar daraus allein erzielen.

Aber genau in diesen Angaben fangen die Probleme schon an, denn die Zahlen sind ungenau und unsauber, wie gleich nach dem Bericht der Financial Times klar wurde.

I don't know where they come up with it because it is not reality.

— Dylan Patel (@dylan522p) August 14, 2023

CoWoS war nie eine exklusive Angelegenheit für Nvidia, wie zuletzt gern mal durch die Presse als Bild geliefert wird. Viele Hersteller bedienen sich dieser Fertigungstechnologie, die Nummer 2 haben viele gar nicht auf dem Schirm: Broadcom. Deren riesige Chips setzen bereits seit einiger Zeit auf TSMCs Packaging und der Anteil war zuletzt sogar fast gleichauf mit Nvidia. Dennoch profitiert Nvidia nach aktuellen Plänen in naher Zukunft vom Ausbau bei TSMC erst einmal am meisten.

Dass Nvidia davon aber bis Ende 2024 über 4 Millionen H100-Chips beziehen könnte, ist auch hier eine Rechnung, die nur auf dem Papier aufgeht. Erneut wird durch echte Branchenkenner klargestellt, was Analysten von Banken ohne die technischen Einblicke nicht sehen: Die Zahlen sind erneut zu hoch.

Those H100 units are too high too btw.

— Dylan Patel (@dylan522p) August 16, 2023

Absatz, Umsatz und Gewinn ist noch ein Thema, was nun seit gestern überkocht. Dabei wird eine Bank zitiert, die der ganzen Geschichte aber auch nicht gerecht wird. Denn als erstes steht hier schon die Grundlage, wie sich ein Produktpreis überhaupt zusammensetzt. Es ist nicht die reine Aufsummierung der Materialien, vielmehr entspricht der Startpreis eines Produkts in der Regel schon dem dreifachen der reinen Bill of Material (BOM).

10.000 US-Dollar sind hier bei den absoluten High-End-Produkten deshalb ganz schnell gesetzt, dazu zählt neben AI-Beschleunigern auch eine High-End-CPU wie Sapphire Rapids mit HBM und die künftige AMD MI300-Familie. Denn sie finanzieren eben auch die ganzen Bereiche drumherum, um nur einmal die Forschung und Entwicklung sowie das Software-Ökosystem zu nennen. Denn ohne dies ist ein Produkt nur ein teurer Türstopper.

Die „Gewinn“-Rechnung geht nicht auf

Und dann wäre da noch die Rechnung mit den angeblich 1.000 Prozent „Gewinn“, die nun durchs Dorf getragen wird. So funktioniert eine Gewinn-Rechnung natürlich nicht, denn die BOM ist schon einmal nie der Ausgangswert. Und viele Kunden zahlen auch nicht die erwähnten bis zu 30.000 US-Dollar oder den aktuellen Ladenpreis. Als es mit Hopper anfing, hieß es zum Start fünfstellig, später dann knapp 20.000 US-Dollar. Neukunden dürften mehr zahlen, alteingesessene große Partner aber auch weniger. In der MSRP ist natürlich bereits eine kleine Gewinnspanne einberechnet, auf 1.000 Prozent kommt man aber dennoch nie. Und die Zweifel von Experten sind deshalb sofort verfügbar.

That cost number seems pretty dubious. Is the analysis posted anywhere?

— Dan Ernst (@ernstdj) August 17, 2023

Nichts wird gleich eingestellt, nur weil mal etwas gut/schlecht läuft

Mit den guten Zahlen in der Profi-Sparte nun jedoch irgendwelche Ableitungen und Schlussfolgerungen für andere Geschäftsbereiche zu ziehen, ist riskant und oftmals schlichtweg falsch. Diese werden nicht, nur weil es in einem anderen Bereich sehr gut läuft, einfach auf Eis gelegt, viele Geschichten in der Branche sind extrem langfristige Sachen, und so schnell wie ein Produkt steigen kann, kann es auch wieder fallen.

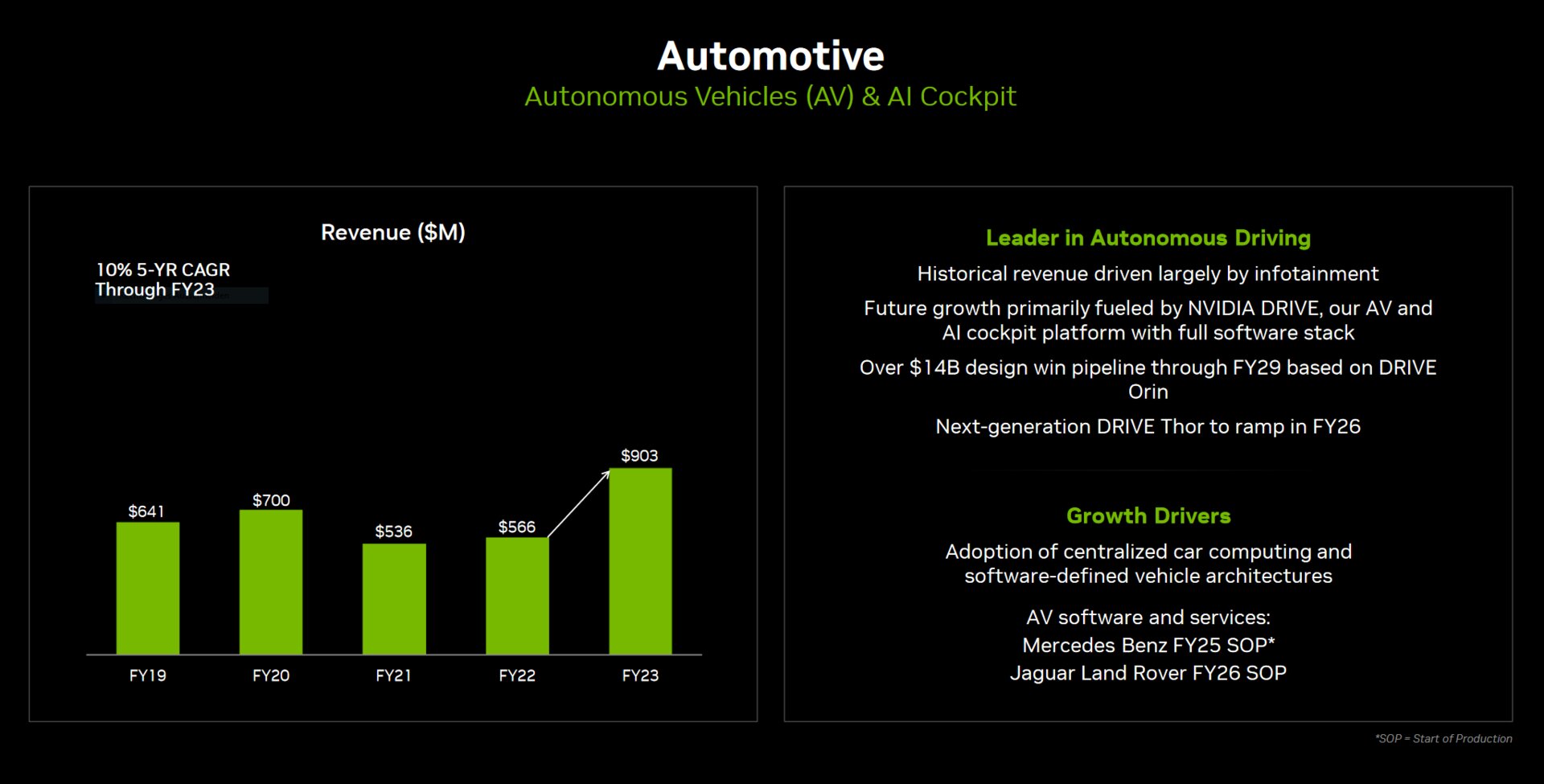

ComputerBase sprach mit Nvidia Anfang Juni zur Computex 2023 vor Ort in Taiwan beispielsweise auch über die Automotive-Sparte. Diese kommt seit Jahren nicht so richtig in Fahrt, aber es wird weiter investiert und ausgebaut, stellte Nvidia klar – und die aktuellen Zahlen und Prognosen des Konzerns untermauern das. Im fünften Jahr ging es nun bergauf.

Jede Abteilung profitiert dabei auch von dem, was die anderen an Erfolg erzielen oder auch Misserfolg erleiden und so letztlich Erkenntnisse gewinnen, von denen in Zukunft profitiert wird, erklärte Nvidia. Den Abgesang der GeForce, den einige Medien nun anstimmen, nur weil Hopper ein Erfolg ist, dürfte mit Blick auf all die anderen Bereiche von Nvidia letztlich kaum einen Funken Wahrheit enthalten. Denn der wirft noch immer riesigen Umsatz ab, auch sprudeln die Gewinne, nur ist es jetzt das erste Mal, das Profi-Chips die Spitze übernommen haben. Der Blick zu einem Mitbewerber verdeutlicht es: die Xeons hatten das bei Intel auch schon einmal fast geschafft, nun liegen diese jedoch am Boden und das Consumer-Geschäft muss es wieder richten.