Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden. Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Vermietete Eigentumswohnung in der Nachbarschaft kaufen und später selbst beziehen?

Schnee von gestern. Bei den aktuelle Immobilienpreisen ist das für viele auch nicht mehr zu schaffen. Wenn man es sich leisten kann die Kredite zu bedienen kann, kann man ja im Alter z. B. einen Teil der Immobile verkaufen

Btw. Dein Text ist extrem schwer zu lesen. Ab und zu mal ein Absatz würde es einfacher machen

Die Rechnung geht nicht auf. Es geht nicht primär um den aktuellen Zinssatz, sondern die Tilgung und die Zinsbindung.

Wenn du einen Kredit aufnimmst, der so hoch ist, zahlst du in den ersten Jahren (bei der Höhe eventuell sogar Jahrzehnten) NUR die Tilgungsraten Zinsen. Bricht dir dann dein Geld nach 5 Jahren weg (z.B. wegen einer Berufsunfähigkeit), hast du einen Haufen Schulden und nicht mal einen Teil der Wohnung abbezahlt. Ein Notverkauf der Wohnung bringt dir dann maximal die 325.000, die die Wohnung wert ist, jedoch lässt sich der Tilgungskredit per Definition nicht auf einen Schlag zurückzahlen (jedenfalls nicht ohne Gebühren und Strafen). Durch die hohe Tilgung zahlst du ohne Eigenkapital dann für die Wohnung am Ende zusammengerechnet € 650.000 - bei höherem Eigenkapitalanteil (z.B. € 100.000) wären es am Ende vielleicht nur €450.000 und der Kredit wäre schon nach 15 - 20 Jahren abbezahlt, nicht nach 30.

Auch problematisch ist die Zinsbindung. Je nachdem, wo du den Kredit aufnimmst, lässt sich der Geber nur auf eine Zinsbindung über einen Teil der 30 Jahre ein. Das heißt, er garantiert dir den aktuellen Niedrigzins nur für 15 Jahre und packt dann die dicken Zahlen aus. Das muss zwar nicht sein, aber bei einem so langen Zeitraum würde ich mich wundern, wenn du ein gutes Angebot mit Zinsbindung über den kompletten Zeitraum bekommst.

Ich will nicht wie ein Schwarzseher rüber kommen, aber dein Vorhaben halte ich gelinde gesagt für riskant. In 30 Jahren kann sich extrem viel verändern und du wärst bei weitem nicht der erste, der sich mit einem Immobilienkauf ohne Eigenkapital böse verrechnet. Ich würde an deiner Stelle erstmal 2 Monate für die Recherche einplanen und bevor du die Wohnung kaufst, über einen unabhängigen Gutachter nachdenken, vor allem, wenn du Zweifel am Zustand der Wohnung hast.

Schnee von gestern. Bei den aktuelle Immobilienpreisen ist das für viele auch nicht mehr zu schaffen. Wenn man es sich leisten kann die Kredite zu bedienen kann, kann man ja im Alter z. B. einen Teil der Immobile verkaufen

Btw. Dein Text ist extrem schwer zu lesen. Ab und zu mal ein Absatz würde es einfacher machen

Das ist wurscht, ob sich das Leute leisten können oder nicht. Dann soll es halt vielleicht auch nicht sein.

Grundsätzlich ist das nachwievor ein Maßstab, dass die Immobilie mit Eintritt in die Rente abgezahlt sein sollte. Ist ja auch nachvollziehbar, wenn wie will man mit den Minirenten irgendwelche Darlehen bedienen (gut als Beamter steht er mit der Pension besser da, aber wer weiß wie lange das alles noch so weitergeht). https://www.drklein.de/baufinanzierung-ueber-50.html

Und Teilverkauf bzw. auch Verkauf mit Nießbrauch, das ist auch ne ziemliche Herausforderung. Ich würde niemals einen Teilkauf machen. Was nützt dir das? Du wirst immer nur teilweise Eigentümer sein. Beim Nießbrauchverkauf bekommt der Käufer dazu auch keine Finanzierung. Ob dann jemand wahrscheinlich dann immer noch um die 300.000 Eur aus der Tasche ziehen kann, für eine Wohnung, in die er selbst 20-30 Jahre nicht einziehen kann, ohne Einnahmen zu generieren, da musst Du auch erst mal einen Doofen finden.

Es gibt keine gesetzliche Altersbeschränkung für Baufinanzierungen. Die EU-Wohnimmobilienkreditrichtlinie, die du vielleicht meinst @Smartin, verlangt eine besondere Kommentierungspflicht hierzu.

Die größte Hürde wird die Fremdnutzung darstellen (d. h. Vermietung). Eine eigengenutzte Wohnung wird mit hoher Wahrscheinlichkeit eher auf Gegenliebe bei der Bank stoßen.

sandreas schrieb:

Bricht dir dann dein Geld nach 5 Jahren weg (z.B. wegen einer Berufsunfähigkeit), hast du einen Haufen Schulden und nicht mal einen Teil der Wohnung abbezahlt. Ein Notverkauf der Wohnung bringt dir dann maximal die 325.000, die die Wohnung wert ist, jedoch lässt sich der Tilgungskredit per Definition nicht auf einen Schlag zurückzahlen (jedenfalls nicht ohne Gebühren und Strafen).

Banken sind stets daran interessiert, mit dir als Kunden weiter zu arbeiten. Auch wenn du statt der vorherigen 1000€ Rate jetzt nur noch 800€ zahlen kannst, ist das für eine Bank erst einmal besser.

Wenn es dann doch so kommt, dass alles den Bach runtergeht, wird eine Zwangsversteigerung (tendenziell schlechterer Preis) erst nach einem freihändigen Verkauf(tendenziell besserer Preis) durchgeführt. Sollte aus diesem Verkauf die vollständige Darlehensrückführung möglich sein, ist die Bank zufireden und wird mit hoher Wahrscheinlichkeit keine Vorfälligkeitsentschädigung verlangen. Auch Banken haben kein Interesse daran, dem Geld auf ewig nachzurennen.

sandreas schrieb:

aber bei einem so langen Zeitraum würde ich mich wundern, wenn du ein gutes Angebot mit Zinsbindung über den kompletten Zeitraum bekommst.

Bloß gut, dass es z. B. Interhyp gibt.

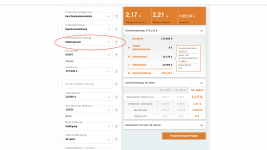

Beispiel:

Wohnung 275 TEUR

Nebenkosten 25 TEUR

Eigenkapital 25 TEUR

Zinssatz für 30 Jahre bei vollständiger Tilgung 2,17%

Frag doch mal Leute vo 10 oder 15 Jahren, ob die diesen Zinssatz für 30 Jahre genommen hätten oder vielleicht sogar schon für 10 Jahre.

Es gibt keine gesetzliche Altersbeschränkung für Baufinanzierungen. Die EU-Wohnimmobilienkreditrichtlinie, die du vielleicht meinst @Smartin, verlangt eine besondere Kommentierungspflicht hierzu.

Die größte Hürde wird die Fremdnutzung darstellen (d. h. Vermietung). Eine eigengenutzte Wohnung wird mit hoher Wahrscheinlichkeit eher auf Gegenliebe bei der Bank stoßen.

Die Fremdnutzung ist ein zusätzliches Hindernis ja, weil die Banken das Mietausfallrisiko mit einberechnen.

Gerade mit geringem Einkommen wird es da schwierig. Aber gut, das ist auch Spekulation. Vielleicht hat der TE ja ein hohes Einkommen? Wer weiß. Grundsätzlich sind die Banken aber vorsichtiger bei der Kreditvergabe. Aber auch das wie ausgeführt, hängt von vielen Punkten ab. Ist die Immobilie im Zentrum einer Großstadt quasi mit "Werterhaltungsgarantie" wird das leichter sein, als wenn sie irgendwo in der Pampa ist und der Wert "morgen" in den Keller rauschen kann. Die Banken sind ja auch nicht doof. Die wissen auch, dass der Immobilienmarkt überhitzt ist (zumindest in manchen Regionen) und die Preise auch ganz schnell wieder sinken können. Da werden sie nicht die Immobilien finanzieren, die völlig überteuert sind, weil sie das Risiko in der Zwangsvollstreckung haben, nicht mal den Darlehenswert wieder rauszubekommen.

Zu Deinem Rechenbeispiel. Wo hast Du denn das Angebot her? Ich habs gerade selbst mal eingegeben. Bei 30Jahren, 25Jahren gab es gar keine Angebote. Bei 20 Jahren Sollzinsbindung gab es 2,98%, was bei 300.000 Eur auch noch gerade wenig ist. Zumal man mit 2% Tilgung auch schon bei 1300 Eur Monatsrate ist, was schon ganz schön sportlich ist.

Mag sein, dass sowas gelistet ist. Ich kann mir aber auch vorstellen, dass es sauschwer ist, eine so lange Finanzierung dann tatsächlich auch zu bekommen. Die Banken sind ja nicht blöd. Die wissen, dass die Zinsen nur nach oben gehen können. Ob die sich für 2,17 % 30 Jahre an den Zinssatz binden, da habe ich erhebliche Zweifel. 10, 15 Jahre sind noch halbwegs abschätzbar. Aber 30 Jahre. Wer weiß was da dann wieder für Zinssätze vorherrschen? Ich kann mir das irgendwie nicht so recht vorstellen, dass Banken das bei einem normalen Häuslebauerkredit machen. Ich denke Theorie und Praxis gehen da weit auseinander. Aber vielleicht liege ich auch falsch.

Was mir dabei aber gerade auch negativ aufgefallen ist: Die Interhyp nimmt mittlerweile 1,78% Maklergebühr, was ich schon sehr sportlich finde. Bei mir waren es 2013 noch 1 % und die haben mich schon geärgert, dafür dass sie fast nichts gemacht haben.

Was mir schon untergekommen ist, speziell bei Hausbanken Voba/Raiba/Sparkasse ist ein Modell, bei dem einerseits ein Darlehen mit bspw. 20 Jahren Zinsbindung (<1%) und gleichzeitig ein Bausparvertrag für Ablöse nach Ablauf der Zinsbindung geschlossen wird. Damit kann man dann schon auf 30 Jahre auf sichere Belastungen kommen.

@mx-

Die Wohnung soll nicht direkt als Vermögensaufbau dienen. Eher möchte ich die Wohnung früher oder später selbst nutzen, zu gleichen Konditionen wie aktuell, nur dass ich die "Miete" mir dann selbst auszahle.

Und nochmal: sobald der jetzige Mieter irgendwann auszieht, würde ich die Wohnung selbst beziehen, daher kein Leerstand. Außer ich könnte die Wohnung zu einem noch höheren Preis vermieten.

@Smartin

Die Zinsbindung hatte ich bisher eher außer Acht gelassen bzw. müsste ich das Risiko eingehen, dass die Zinsen nach 10 Jahren von 2 auf keine Ahnung wie viel steigen.

Die Sorgen um anstehende Reparaturen, Mietausfälle uws. sind doch alles Totschlagargumente. Demnach würde sich ja für niemanden Eigentum rentieren, der den Kredit nicht binnen 10 Jahren abstottert.

50-80k Eigenkapital bei einem Kaufpreis von 275k? Das schafft doch kaum noch jemand heutzutage.

Ich hatte vorhin einen Beitrag gesehen, in dem eine 4 köpfige Familie aus Heilbronn (teuer!) auf der Suche nach einem Haus für knapp eine halbe Million ist.

Beide sind Anfang 30 + 2 Kleinkinder, Er = Lackierer / Sie = Lehrerin

Beide bringen auch nur maximal 20k Eigenkapital mit und rechnen mit 40 Jahren, bis das Haus abbezahlt ist.

Gefunden haben sie nach einem 3/4 Jahr jedoch nichts. Also wenn das geht, dann sollte es in meinem Fall doch auch möglich sein. Es kam nicht so rüber, als würden die 4 sich damit den Weg in das Verderben ebnen.

Ich weiß ja nicht was der Durchschnitt hier verdient und mir ist auch bewusst, dass nicht jeder heutzutage das Privileg besitzt, sich ein Eigenheim kaufen zu dürfen aber als Geringverdiener sehe ich mich als Beamter im gehobenen Dienst mit 2,5 bis 3k Netto nicht.

Und ja mit Anfang 30 ist man auch nicht verschwenderisch oder Geringverdiener, wenn man "nur" 20k Eigenkapital einbringen möchte. Nur um das nochmal klarzustellen, wo ich gerade den Beitrag gesehen habe.

Nach nun 2 weiteren Nächten und euren Beitragen habe ich mich nun entschieden und werde davon absehen. Ich habe das Gefühl, dass mir zu viel Know-How fehlt was den Kauf einer Immobilien angeht. Ich bin einfach kein Fan solcher Risiken. Lieber behalte ich das Inserat im Auge und schaue wie lange die Wohnung zu dem Preis online bleibt.

Nach einem Finanzberater hatte ich vorhin über Google gesucht und werde davon, zumindest in meiner Region absehen. Entweder besitzen die Berater keine Onlinepräsenz und keine Bewertungen oder sie sind so professionell, dass sie augenscheinlich kein Interesse an Privatpersonen mit solch kleinen Anliegen wie einer Eigentumswohnung haben.

An dieser Stelle nochmal ein Dankeschön an alle die hier ihren Beitrag geleistet haben.

Ich kann mir das irgendwie nicht so recht vorstellen, dass Banken das bei einem normalen Häuslebauerkredit machen. Ich denke Theorie und Praxis gehen da weit auseinander. Aber vielleicht liege ich auch falsch.

Ja da liegst du falsch. Mittlerweile bieten etliche Banken diese lange Zinsbindung an.

Und das schöne ist, nach §489 BGB hat der Verbraucher (also nicht die Bank) ab 10 Jahre und 6 Monate jederzeit ohne Kosten zu kündigen

Die Zinsbindung hatte ich bisher eher außer Acht gelassen bzw. müsste ich das Risiko eingehen, dass die Zinsen nach 10 Jahren von 2 auf keine Ahnung wie viel steigen.

Das sind ja nur Überlegungen. Aktuell würde ich eher eine längere Zinsbindung nehmen. Denn so günstig wie jetzt wird man Darlehen nicht bekommen. Mein Punkt war nur, dass ich mir nicht vorstellen kann, dass Banken leicht 30 Jahres Verträge vergeben. Ich denke 15 oder vielleicht sogar 20 Jahre ist eine gute und realistische Dauer. Man muss halt schauen, dass die Tilgung nicht zu gering ist, damit auch was weggeht von den Schuld und nicht nur Zinsen gezahlt werden. (Unseriöse) Banken empfehlen gerne mal 1%, weil sie die Kunden dann lange am Haken haben. Seriöserweise ist m.E. empfehlenswerte Minimum 2% eher 3%. Am Ende soll man leben können, aber auch perspektive haben, dass man nicht nur sein Leben lang die Bankzinsen bedient. Wie gesagt muss man durchrechnen lassen. Spiele doch einfach mal mit einem Baufi-Rechner rum und überlege mal, was Du stemmen kannst und magst, uns was ein guter Weg wäre. Wir können Dir ja Tipps geben.

Arion schrieb:

Die Sorgen um anstehende Reparaturen, Mietausfälle uws. sind doch alles Totschlagargumente. Demnach würde sich ja für niemanden Eigentum rentieren, der den Kredit nicht binnen 10 Jahren abstottert.

Es geht nicht um Totschlagargumente. Es geht darum, dass die potenzielle Eigentümer sich dessen bewusst sind. Es geht auch keineswegs darum, da irgendwas totzuschlagen. Keiner weiß, was Du verdienst und was für eine finanzielle Belastung es ist. Aktuell versuchen aber verschiedene Interessensgruppen (Immobilienmakler, Banken, etc.) da auch Sachen aufzuschwatzen. Wenn ich dann lese mit 500 Eur /monatlich zum Eigenheim, dann frage ich mich schon, wie seriös das ist.

Es wird halt auch Leuten der Immobilienerwerb aufgeschwatzt, wo es eher nicht unbedingt empfehlenswert ist.

Arion schrieb:

50-80k Eigenkapital bei einem Kaufpreis von 275k? Das schafft doch kaum noch jemand heutzutage.

Ja das war früher mal normal. Früher waren aber auch Kaufpreise von 300k Eur nicht normal und Standard. Das kommt ja durch die niedrigeren Zinsen. Geringer Zins => alle wollen kaufen, weil sie denken, dass es günstig ist (was es ja auch ist) => Preise steigen wegen der Nachfrage. So relativiert sich das wieder.

Nur mal so viel als Beispiel: Als ich vor 8 Jahren meine Immobilien kaufen wollte,wollte mir meine Hausbank (bei der ich vorher 20 Jahre Kunde war und nie!!!! auch nur einen Cent Schulden hatte,) trotz 2200 Eur nicht mal 120.000 Eur finanzieren (KP war 135k+ NK war ich bei an die 145k, habe also fast 25k EK mitgebracht).

Die Miet (einnahme) wurde komplett rausgerechnet (kann ja ausfallen). Bei den Lebenskosten wurden Auto usw. eingerechnet, was ich nicht habe (könnte ich ja haben wollen, etc. ) Letztlich habe ich dann 108.000 angeboten bekommen, die ich dankend abgelehnt und bei einer anderen Bank problemlos die 120.000 bekommen habe. Wie ich sagte, ist halt auch von Bank zu Bank unterschiedlich.

Arion schrieb:

Ich hatte vorhin einen Beitrag gesehen, in dem eine 4 köpfige Familie aus Heilbronn (teuer!) auf der Suche nach einem Haus für knapp eine halbe Million ist.

Beide sind Anfang 30 + 2 Kleinkinder, Er = Lackierer / Sie = Lehrerin

Beide bringen auch nur maximal 20k Eigenkapital mit und rechnen mit 40 Jahren, bis das Haus abbezahlt ist.

Das muss nicht mal was heißen. Mancher Lackierer verdient gutes Geld. Manche Lehrerin ist verbeamtet und hat A14 oder A15. Oder man hat was geerbt oder ähnliches. Aber wie gesagt es gibt natürlich auch Fälle wo es eigentlich eher zu hinterfragen wäre. Aktuell ist aber die Tendenz auch getrieben durch hohe Mieten, Eigentum haben zu wollen. Alles in allem ein sich aufschaukelnder Prozess wo man einfach vorsichtig sein muss, nicht den Absprung zu verpassen bzw. von der Schaukel zu fallen.

Arion schrieb:

Gefunden haben sie nach einem 3/4 Jahr jedoch nichts. Also wenn das geht, dann sollte es in meinem Fall doch auch möglich sein. Es kam nicht so rüber, als würden die 4 sich damit den Weg in das Verderben ebnen.

Ich weiß ja nicht was der Durchschnitt hier verdient und mir ist auch bewusst, dass nicht jeder heutzutage das Privileg besitzt, sich ein Eigenheim kaufen zu dürfen aber als Geringverdiener sehe ich mich als Beamter im gehobenen Dienst mit 2,5 bis 3k Netto nicht.

Und ja mit Anfang 30 ist man auch nicht verschwenderisch oder Geringverdiener, wenn man "nur" 20k Eigenkapital einbringen möchte. Nur um das nochmal klarzustellen, wo ich gerade den Beitrag gesehen habe.

Wie gesagt das weiß/wusste ja keiner. es gibt genug Beamte, die sich mit E6 durchs Leben kämpfen und vielleicht 1500 Eur netto nach Hause tragen, von dem die Hälfte erst mal an Fixkosten weggeht.

Mit 2,5 3 bist Du gut dabei. Aber wie gesagt siehe oben, manche Banken stellen sich auch an. Entscheidend ist nicht das Einkommen, sondern das, was Dir bleibt. Einer mit hohem Einkommen aber auch hohen Fixkosten, hat genauso ein Problem. Daher war ja auch meine Größenordnung, dass man etwa 1k Eur über haben sollte und potenziell bereit sein, das auch zu investieren. Es ist ja auch noch eine Option, mit Sondertilgungen zu arbeiten, d.h. einmal im Jahr nach Lust und Laune einen Sonderbetrag einzuzahlen. Dann hast Du mehr Flexibilität. Normalerweise kann man das (vertragsabhängig), bei mir zB bis zu 5%. Das habe ich auch mehrfach gemacht. Gerade wenn man Steuern zurück bekommt, oder Weihnachtsgeld o.ä. ist das ein guter Weg zusätzlich zu tilgen, ohne die monatlichen Belastungen nach oben gehen zu lassen.

Wie gesagt einfach mal durchrechnen und sich beraten lassen.

Arion schrieb:

Nach nun 2 weiteren Nächten und euren Beitragen habe ich mich nun entschieden und werde davon absehen. Ich habe das Gefühl, dass mir zu viel Know-How fehlt was den Kauf einer Immobilien angeht. Ich bin einfach kein Fan solcher Risiken. Lieber behalte ich das Inserat im Auge und schaue wie lange die Wohnung zu dem Preis online bleibt.

Das finde ich schade und ist auch nicht die Intention. Es geht nicht darum, Dir Angst zu machen, sondern nur darum, dass Du weißt, was Dich erwartet. Man darf die Wohnung nicht blind kaufen. Muss sich damit auseinandersetzen. Wieviel Instandhaltungsrücklage wurde angespart? Stehen Reparaturen an und in welcher Höhe etc. Es geht nur darum, dass Du Dich schlau machst. Im Gegenteil, Du hast den Supervorteil, dass DU das Haus als Mieter ja selbst schon kennst und auch etwas einschätzen kannst (Pflegezustand, Reparaturstau, wurde alles immer gemacht, wie ist das Umfeld so, usw.) Ich wollte nur, dass Du Dich nicht blenden lässt, und wichtige Punkte einfach ignorierst. Ein Immobilienkauf ist kein Brötchenkauf. Das muss man planen und durchdenken und sich seriös beraten lassen. Darum geht es nur.

Hexenwerk ist es auch nicht und da wo Dir KnowHow fehlt, gibt es Beratung.

Ich welcher Region ist die Immobilie denn? Eher im Land? Stadt? Was für Mieteinnahmen würdest Du haben? Du kannst ja mal ein paar Infos rausgeben, gern auch per PM wenn Du nicht alles mitteilen willst.

Arion schrieb:

Nach einem Finanzberater hatte ich vorhin über Google gesucht und werde davon, zumindest in meiner Region absehen. Entweder besitzen die Berater keine Onlinepräsenz und keine Bewertungen oder sie sind so professionell, dass sie augenscheinlich kein Interesse an Privatpersonen mit solch kleinen Anliegen wie einer Eigentumswohnung haben.

Ganz gut ist erstmal ein Vermittlerportal, zB interhyp, check24, Baufi24,. Schau auch am besten mal bei finanztip nach. Das ist Super für den Überblick. Die haben viele Tipps und vermitteln auch Anbieter. Ist eine gemeinnützige Institution und m.E. sehr gut und seriös. Oben hatte Dir ja auch schon jemand Videos gepostet.

Die eigene Hausbank KANN auch eine Option sein, muss es aber nicht (wie Du bei mir siehst).

Aber gut sie ist jetzt ja auch nicht mehr meine Hausbank

Ergänzung ()

mx- schrieb:

Ja da liegst du falsch. Mittlerweile bieten etliche Banken diese lange Zinsbindung an.

Und das schöne ist, nach §489 BGB hat der Verbraucher (also nicht die Bank) ab 10 Jahre und 6 Monate jederzeit ohne Kosten zu kündigen

wirklich interessant. Ich hatte Berlin als Ort angegeben, da wurde mir nur bis maximal 20 Jahre Zinsbindung was angeboten. Scheint eine regionale Geschichte zu sein.

hat man sich auch gedacht. 20.000 € sind doch nichts...

< 9 % Eigenkapital .... Besser im Ausland investieren - bei den steigenden Energiepreisen

in D.

Dazu noch Dachwohnung. Höhere Heizkosten und wenn das Dach saniert wird...ein haufen

Dreck in der Wohnung

Die Sparkasse erklärte mir auf Nachfrage, dass 10% der Kreditschuld als Eigenkapital vorausgesetzt werden.

Die Kreditwürdigkeitsprüfung fand ich schon sehr ausführlich. Effektiv habe ich nach Abzug aller Fix-Kosten 3200€ übrig, was dann quasi auf die Hälfte reduziert wurde durch allerlei "Nebenbedingungen".

In einer Eigentumswohnung zahlt man noch Hausgeld. Das macht sie so unattraktiv und viel gespart zu einem Haus hat man auch nicht, trotz all der Nachteile einer Eigentumswohnung.

Ergänzung ()

sandreas schrieb:

Auch problematisch ist die Zinsbindung. Je nachdem, wo du den Kredit aufnimmst, lässt sich der Geber nur auf eine Zinsbindung über einen Teil der 30 Jahre ein. Das heißt, er garantiert dir den aktuellen Niedrigzins nur für 15 Jahre und packt dann die dicken Zahlen aus. Das muss zwar nicht sein, aber bei einem so langen Zeitraum würde ich mich wundern, wenn du ein gutes Angebot mit Zinsbindung über den kompletten Zeitraum bekommst.

Bei mir sind es 10 Jahre. Das ist so üblich. In den ersten Jahren muss man tunlichst über die Sondertilgung so viel wie möglich abzahlen. Dann reduzieren sich ja die Zinsen. Eine Finanzierung über 30 Jahre würde ich mir persönlich nie ans Bein binden. Ich werde nach spätestens 15 Jahre durch sein, eher noch früher.

Die Zinsbindung hatte ich bisher eher außer Acht gelassen bzw. müsste ich das Risiko eingehen, dass die Zinsen nach 10 Jahren von 2 auf keine Ahnung wie viel steigen.

Die Sorgen um anstehende Reparaturen, Mietausfälle uws. sind doch alles Totschlagargumente. Demnach würde sich ja für niemanden Eigentum rentieren, der den Kredit nicht binnen 10 Jahren abstottert.

50-80k Eigenkapital bei einem Kaufpreis von 275k? Das schafft doch kaum noch jemand heutzutage.

Das "rentieren" ist eben so eine Sache. Wenn du die Wohnung willst, damit du dort wohnen kannst, egal ob du drauflegst - Ok. Dem Argument kann man wenig entgegen setzen.

Dass du dir die Miete selbst auszahlst, ist aber ein Argument, was du mal genau durchrechnen solltest. Das haut nämlich meistens nicht hin. Für große Reparaturen, Renovierung, etc. kommt aktuell meistens dein Vermieter auf. Auf den Mieter kann er dabei teilweise Kosten umlegen. Wenn du Eigentümer bist, kommst du für die Reparaturen auf und kannst wenig umlegen. Du bist sogar teilweise noch für die Reparaturen am Haus verantwortlich.

Eine Immobilie bringt, wie jede andere Investition auch, eine Rendite. Diese Rendite setzt sich bei einer Immobilie aus vielen Dingen zusammen - bleibt jedoch meist unter der Rendite von anderen Investitionen. Zusätzlich hast du noch einen extrem viel höheren Aufwand (man muss sich um vieles Kümmern).

Legst du dein Geld anders an, musst du es nur verwalten und hin und wieder mal ein Rebalancing ausführen. Du kannst hin wo du willst, bleibst flexibel und hast je nach Anlageform sogar noch eine deutlich höhere Rendite UND vor allem KEINE SCHULDEN.

Das so viel Eigenkapital kaum jemand schafft, ist eben die Krux - und führt oft in die Privatinsolvenz (bei dir hab ich den Eindruck jetzt nicht). Alle glauben, Eigentum / Immobilien seien die Lizenz, reich zu werden und alle reden von "billigem Geld" wegen der niedrigen Kreditzinsen. Das man aber einen Berg Schulden hat und diese für jeden Vermögensaufbau eher zu vermeiden sind, das ist den meisten nicht klar.

Dennoch gewinne ich den Eindruck, dass du im Herzen die Entscheidung schon getroffen hast. Ich wünsche dir viel Erfolg mit deinem Vorhaben und drücke die Daumen, dass alles klappt.

Moin, die Tipps zu freiem Berater auf Honorabasis und dem Kreditvergleich Interhyp / Dr. Klein und Co kann ich nur unterstützen. Vielleicht ist so ein Buch hier als Lektüre auch nicht verkehrt. Ist relativ neutral und stehe einige Dinge drin, die man mal beachten sollte bei der Planung:

Wie schon oft gesagt, einfach Mal an Interhyp oder Dr. Klein wenden, bzw. Mal mit deren Online Rechnern rumspielen.

Aber auf jeden Fall auf die Zinsbindung achten. Wenn nach Zinsbindungsende noch viel Restschuld übrig ist, und der Zins deutlich höher, kann es problematisch werden.