Auftragsfertiger: Umsatzriese Foxconn blickt weiterhin in rosige Zukunft

Die Technologie-Branche ist gespalten. Während einige einen massiven Rückgang verbuchen, sehen andere weiter einer rosigen Zukunft entgegen. Neben TSMC als größtem Auftragsfertiger für Halbleiterchips ist es mit Foxconn respektive der Hon Hai Technology Group auch der Konzern, der letztlich die Produkte für viele Firmen fertigt.

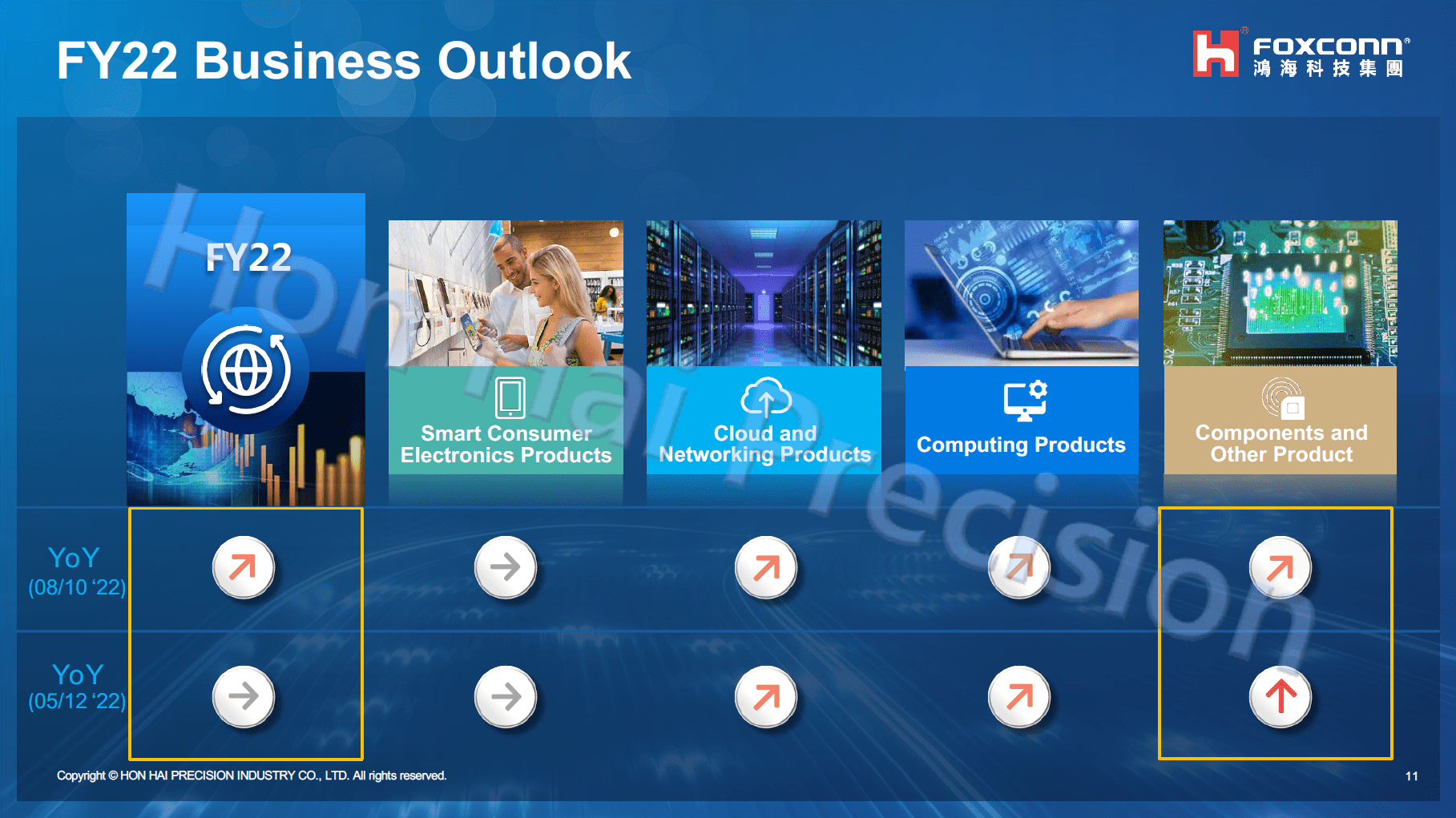

In ihrem Quartalsbericht präsentiert die Gruppe nicht nur starke Zahlen, sondern in diesen aktuellen Zeiten einen interessanten weil sehr positiven Ausblick mit einer erhöhten Prognose für das restliche Jahr. Bisher ging der Konzern verhalten von einem ähnlichen Umsatz wie im letzten Jahr aus, blickt also entsprechend optimistisch in die Zukunft.

Ein Umsatzriese mit geringer Marge

Die Börse überraschte Foxconn vor allem mit einem gestiegenen Gewinn. 33,3 Milliarden New Taiwan Dollar, umgerechnet rund 1,1 Milliarden US-Dollar sind mehr, als jeder Analyst vorab vermutet hatte. Die Marge im operativen Bereich stieg im Vergleich zum Vorjahr deutlich an, bewegt sich aber nach wie vor auf vor allem im Vergleich zu anderen Firmen sehr niedrigen Niveau. Aber das ist Foxconns Geschäftsmodell, der günstigste Fertiger zu sein, sodass unzählige Anbieter eines bestimmten Produkts in diversen Branchen irgendwann einmal auf die Dienste von Foxconn zurückgreifen. Denn deutlich wird die Differenz zwischen Gewinn und Umsatz erst, wenn der Umsatz im gleichen Zeitraum dazu betrachtet wird: 1,51 Billionen New Taiwan Dollar sind es hier, umgerechnet rund 50,3 Milliarden US-Dollar, die Foxconn im zweiten Quartal dieses Jahres erwirtschaftet hat, was ein Plus von zwölf Prozent gegenüber dem Vorjahr markiert.

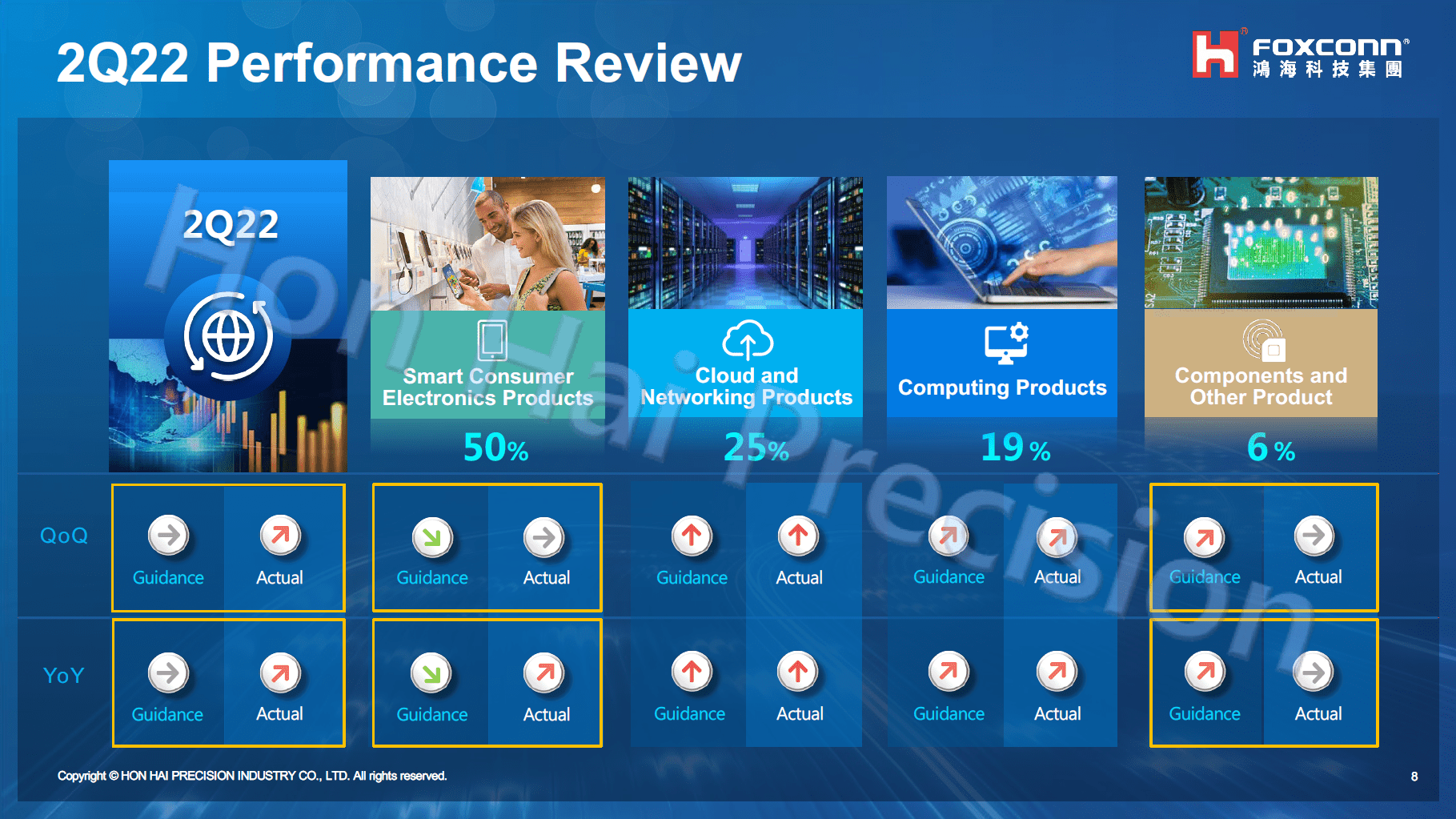

Foxconn ist von den Problemzonen, die aktuell Intel, Nvidia aber auch Micron spüren, etwas weiter entfernt. Auch bei ihnen ging das Geschäft mit klassischen Komponenten zurück, im zweiten Quartal lag es unter den Erwartungen. Es macht jedoch nur sechs Prozent vom Geschäft aus, die Schwankungen werden leicht durch andere Bereiche abgefedert. Vor allem brach das Smartphone-Geschäft bei weitem nicht so ein wie erwartet, es stellt mit rund 50 Prozent den größten Anteil am Umsatz. Die größten Wachstumstreiber sind die Cloud- und Netzwerk-Infrastruktur.

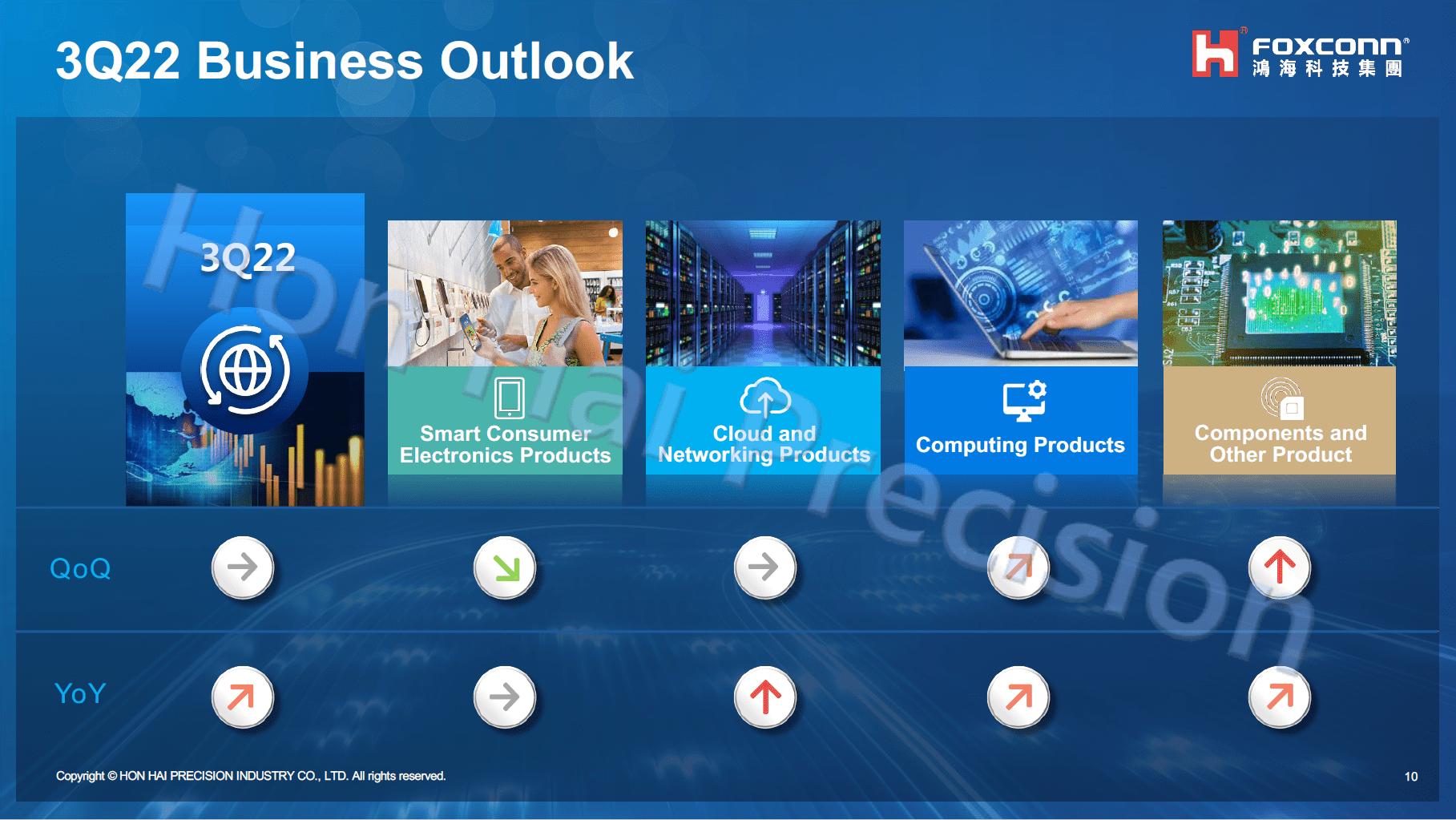

Interessant sind aber die Prognosen von Foxconn. Im aktuellen dritten Quartal soll ausgerechnet das Komponenten-Segment wieder deutlich anziehen und auch das PC-Geschäft stabil zulegen, sowohl im Vergleich zum zweiten Quartal als auch zum Vorjahr. Im Jahresverlauf soll dies so bleiben, sodass ausgerechnet dieses Segment das Zünglein an der Waage wird und Foxconn nun zusammen mit dem bereits einkalkulierten zusätzlichen Umsatz bei Cloud, Netzwerk und PC-Produkten zu einer besseren Prognose verhilft.

Welches Unternehmen letztlich in den kommenden Wochen und Monaten Probleme bekommen wird, lässt sich also nicht so leicht vorhersagen. Große Inventarbestände auf der einen Seite können diese Gleichung massiv beeinflussen, unter anderem ein Grund, warum AMD aktuell besser dasteht als Nvidia und Intel – sie waren bei den Chip-Auslieferungen stets limitiert und konnten gar keine großen Bestände aufbauen. Wie sich das jedoch entwickelt, werden die kommenden Wochen offenbaren.