Nachtwind

Lt. Junior Grade

- Registriert

- Aug. 2005

- Beiträge

- 446

Hallo, liebe Freunde des Computerbaseforums, ich schätze dieses Forum für seine soliden und umfangreichen Kompetenzen eben nicht nur im IT Bereich.

Meine Frau und ich möchten aus finanziellen Gründen uns den BSV vorzeitig auszahlen lassen um zügig und mit geringen Verlusten an das Ersparte zu gelangen.

Es gibt nun mehrere Möglichkeiten wie:

--- Die Bausparsumme beträgt 25.000 €

--- Der BSV wurde Anfang 2011 begonnen mit 0,5 % Verzinsung und weiteren Vorzügen

--- Die Bewertungszahl lag Ende 2019 bei 198,3

--- Der aktuell eingezahlte Betrag beläuft sich auf 8.010 €

--- Die LBS wurde bereits angeschrieben mit Bitte um Auskunft über die Höhe der Auszahlungssumme bei vorzeitiger Kündigung und Auflösung (wir warten noch)

--- Ein Finanzdienstleister sicherte uns etwa 94 % der einbezahlten Summe zu bei Abtretung des BSV an ihn

Was denkt Ihr, was die beste Möglichkeit wäre um schnell an sein eingezahltes Geld zu kommen ohne große Verluste zu machen und nicht viele Monate warten zu müssen?

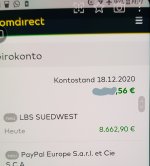

Im Anhang findet Ihr bestimmte Dokumente des BSV, die natürlich zu Teilen geschwärzt wurden.

Vielen Dank im Voraus

Anlagen:

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

Meine Frau und ich möchten aus finanziellen Gründen uns den BSV vorzeitig auszahlen lassen um zügig und mit geringen Verlusten an das Ersparte zu gelangen.

Es gibt nun mehrere Möglichkeiten wie:

- Kündigung bei der LBS

- Verkauf des laufenden BSV an Bekannte oder Finanzdienstleister

--- Die Bausparsumme beträgt 25.000 €

--- Der BSV wurde Anfang 2011 begonnen mit 0,5 % Verzinsung und weiteren Vorzügen

--- Die Bewertungszahl lag Ende 2019 bei 198,3

--- Der aktuell eingezahlte Betrag beläuft sich auf 8.010 €

--- Die LBS wurde bereits angeschrieben mit Bitte um Auskunft über die Höhe der Auszahlungssumme bei vorzeitiger Kündigung und Auflösung (wir warten noch)

--- Ein Finanzdienstleister sicherte uns etwa 94 % der einbezahlten Summe zu bei Abtretung des BSV an ihn

Was denkt Ihr, was die beste Möglichkeit wäre um schnell an sein eingezahltes Geld zu kommen ohne große Verluste zu machen und nicht viele Monate warten zu müssen?

Im Anhang findet Ihr bestimmte Dokumente des BSV, die natürlich zu Teilen geschwärzt wurden.

Vielen Dank im Voraus

Anlagen:

- Allgemeine Bausparbedingungen (5 Seiten)

- Neuvertrag (2 Seiten)

- Zusage der LBS (1 Seite)

- Kontoauszüge von 2011 und 2019 (2 Seiten)

Ergänzung ()