Ayo34 schrieb:

Dann schaue dir mal den Aktienkurs und Verlauf von Intel und AMD an. Da ist die Zukunft mit eingerechnet... der Umsatz ist relativ egal. Vor allem rechnet sich Intel vieles auch schön.

Der Witz ist, das hört man halt seit Jahren. Und ich warte immernoch auf den Punkt, wo das jetzt endlich mal eintrifft? Also wo endlich eintritt, dass AMD aus den angeblich so viel besseren Produkten profit schlägt? Das machst du nicht an einem überzogen bewerteten Aktionkurs fest.

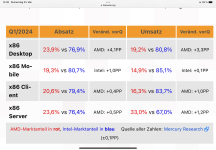

Ich sehe eine AMD, die in den Marktbereichen, wo sie agiert, nach wie vor an den Anteilen knabbert und einfach nicht richtig reinzubeißen scheint (oder der Markt es nicht will). Sie sind nach 7 Jahren Zen nach wie vor nicht weiter als damals zu A64 Hochzeiten, was Anteile angeht. Und schlimmer noch. Jetzt nach dem Nachfragerückgang bzw. dem jetzt neu eingetretenen Nachfragehoch kommt Intel wieder einmal deutlich besser weg, was Anteile und Absätze angeht.

Und nein, einfach sich voll und ganz auf eine vorher so in der Form nicht existierende HPC/Cloud Servermarke zu stützen, ist halt kein pro AMD/Kontra Intel Argument. Intel hat hier einfach nicht abgeliefert und diesen Markttrend sozusagen initial verschlafen. Ändert aber am Rest nix.

Aber ja, der Kurs bei Intel ist mau - allerdings ist hier mMn eher die Frage wie stark unterbewertet das atm ist. Da könnte man spekulieren ob das nicht als bald stark anzieht.

Ayo34 schrieb:

Heißt man schiebt zum Beispiel Verluste in die Foundry. Das kann AMD nicht. Die Frage ist was unterm Strich dann an Gewinn übrig bleibt. Wenn deine CPUs 10 Milliarden Gewinn machen und gleichzeitig die Foundry 11 Milliarden Verlust, weil man es so gerechnet hat, dann macht man 1 Milliarde Verlust.

Stimmt - doof nur, dass zumindest in den letzten Quartalen bei AMD nix hängen bleibt und Intel (inkl. Foundry) eben weiter Gewinne verzeichnet? Mal vom letzten Quartel abgesehen.

Nettes Argument, aber leider nicht der Realität entsprechend... wie gesagt, die bauen Dinge die sich verkaufen. Und das Zeug verkauft sich, den Marktanteilen entsprechend auch seit nunmehr 7 Jahren Zen am Markt weiterhin zu 7-8/10tel (Client Geschäft - darum ging es ja initial bei der Aussage zum Aufschließen) pro Intel.

Die Prognose besagt wohl ab Q3 soll das laufen. -> was ja im Endeffekt auch so bisschen mit dem 20A/18A Thema Hand in Hand geht.

Ayo34 schrieb:

Um z.B. die Server umzustellen, dauert es häufig sehr viele Jahre und trotzdem wird es mittlerweile getan und diese Kunden kommen dann eben auch nicht so schnell wieder. Bei den Desktop CPUs hat sich AMD mittlerweile auch einen deutlich besseren Ruf aufgebaut. Auch das bleibt die nächsten Jahre.

Das ist wie gesagt so nicht richtig. Der Cloud Server, den AMD verkauft bzw. den AMD bestückt ist nicht einer, den Intel nicht verkauft hat. Sondern einfach ein separates Gerät.

Das kann man sich eher wie Desktop vs. Notebook vorstellen. Nur weil ich ein Desktop PC mit AMD kaufe heißt das lange nicht, dass ich deswegen nicht dennoch auch ein Notebook benötige. -> HPC/Cloud ist ein anderer Servermarktbereich als das, was die Unternehmen in ihren Serverräumen stehen haben. Intel geht das erst jetzt an. Stichwort 144/288C Xeon bspw. Bzw. die kommenden Modelle - die sind/waren da einfach viel zu spät dran und vor allem durch die Fertigung derart limitiert, dass sie nicht liefern konnten. Technisch ist das nur bedingt ein Mehrwert - TSMC macht es ihnen möglich. Wie bei Intel jetzt ja auch in Teilen.

Ayo34 schrieb:

Lange war Intel mit der Fertigung und mit den CPUs führend. Das ist eben jetzt länger schon nicht mehr so.

Wie gesagt, das ist einfach nur eine inhaltslose Phrase. Es gibt nicht DIE Fertigung und nicht DIE CPU. Intel war vielleicht mal in der Form führend, dass man sagen kann in so ziemlich Jedem erdeblichen Marktbereich wo AMD vs. Intel stand, hatte Intel das am Ende schnellere, ggf. auch bessere Produkt. Ja, das stimmt. Aber das ist/war nie der Dauerzustand oder das was ein gesunder Markt ist und lag allem vorran an AMDs Ausfall mit Bulldozer und der Durststrecke 2011 bis 2017.

Für sich genommen sind das aber alles mehr oder weniger getrennt fungierende Marktbereiche. Ein gutes Ultra Mobile Produkt wie ein 15W Prozessor taugt nicht für Desktop und schon gar nicht im HEDT. Ein HEDT Design taugt hingegen nicht für ein mobiles Gerät. Genau so wie ein Many Core Monster mit übel breitem IO Part nicht für nen 0815 Server taugt oder für Embedded Geräte wie Software defined Storages, Switches, Router usw. Dergleichen Dinge gibt es so ultra viele... Mit DEM einen etwas zu argumentiere ist einfach Käse.