Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Sammelthread Aktien kaufen, verkaufen und Fragen

- Ersteller TardBase

- Erstellt am

Danke für den Tipp! Wenn ich mir die Rendite eines MSCI World ETF anschaue dann liegt die Rendite für das vergangene eine Jahr bei ca. ~ 25%. Das alleine ist ja das sechsfache vom Tagesgeldzinssatz. Natürlich ist das keine Garantie für die Zukunft, aber jetzt verstehe ich wieviel lukrativer selbst ein ETF sein kann! Ich überlege nur ob ich doch besser S&P 500 ETF vorziehen soll oder zweigleisig fahren sollte, also sowohl MSCI World ETF als auch ein S&P 500 ETF anlege?

das ist in meinen Augen hilfreich:

https://www.wertpapier-forum.de/topic/43810-etf-depot-aufbauen/

ps: lass dich nicht von den 25% in einem Jahr blenden. Gibt genug hier die auch im Minus sind, das muss einem immer bewusst sein!

https://www.wertpapier-forum.de/topic/43810-etf-depot-aufbauen/

ps: lass dich nicht von den 25% in einem Jahr blenden. Gibt genug hier die auch im Minus sind, das muss einem immer bewusst sein!

Risikofreie Zinsen vs. risikobehafteter Rendite. Da passiert "irgendwas", eine der 6-8 Unternehmen, die den Index derzeit dominieren, kommt massiv unter Druck und die Rendite ist erst mal wieder im Keller. Langfristig egal, wenn man an den Fortbestand der Weltwirtschaft glaubt, kurzfristig aber nicht.Benegt schrieb:Wenn ich mir die Rendite eines MSCI World ETF anschaue dann liegt die Rendite für das vergangene eine Jahr bei ca. ~ 25%. Das alleine ist ja das sechsfache vom Tagesgeldzinssatz.

Nimmst Du den "richtigen" historischen Zeitbreich, sieht es, auf ein Jahr betrachtet, noch viel "besser" aus, nimmst Du den falschen, sieht es genauso anders herum aus (30-40% Verlust in 12 Monaten).Benegt schrieb:Natürlich ist das keine Garantie für die Zukunft, aber jetzt verstehe ich wieviel lukrativer selbst ein ETF sein kann!

Siehe z.B. auch das VideoBenegt schrieb:Ich überlege nur ob ich doch besser S&P 500 ETF vorziehen soll oder zweigleisig fahren sollte, also sowohl MSCI World ETF als auch ein S&P 500 ETF anlege?

YouTube

An dieser Stelle steht ein externer Inhalt von YouTube, der den Forumbeitrag ergänzt. Er kann mit einem Klick geladen und auch wieder ausgeblendet werden.

Ich bin damit einverstanden, dass YouTube-Embeds geladen werden. Dabei können personenbezogene Daten an YouTube übermittelt werden. Mehr dazu in der Datenschutzerklärung.

S&P500 und MSCI World mischen gibt erstmal garkeinen Sinn.

Der S&P500 bildet die 500 größten USA Aktien ab.

Der MSCI World besteht zu 60-65% aus den Identischen USA Aktien

Und hat noch 15% Europa und 15% Asien enthalten.

Die letzten 10 Jahre sind USA Aktien am besten gelaufen.

Da ist es logisch, dass ein Index welcher ausschließlich die USA abdeckt, am besten gelaufen ist.

Es ist halt hinterher immer einfach zu schauen, was am besten lief.

Die Frage ist aber: was läuft in Zukunft am Besten?

Und wenn man das einfach halten will, sollte man sich möglichst breit aufstellen.

D.h. nicht S&P500 sondern:

MSCI ACWI

FTSE All-World

Damit macht man wenig falsch.

Da gibt es aber halt mal Jahre, da geht alles um 30% nach unten.

Dann gibt es wieder Jahre, da geht alles um 50% nach oben.

Das muss man aushalten.

Der S&P500 bildet die 500 größten USA Aktien ab.

Der MSCI World besteht zu 60-65% aus den Identischen USA Aktien

Und hat noch 15% Europa und 15% Asien enthalten.

Die letzten 10 Jahre sind USA Aktien am besten gelaufen.

Da ist es logisch, dass ein Index welcher ausschließlich die USA abdeckt, am besten gelaufen ist.

Es ist halt hinterher immer einfach zu schauen, was am besten lief.

Die Frage ist aber: was läuft in Zukunft am Besten?

Und wenn man das einfach halten will, sollte man sich möglichst breit aufstellen.

D.h. nicht S&P500 sondern:

MSCI ACWI

FTSE All-World

Damit macht man wenig falsch.

Da gibt es aber halt mal Jahre, da geht alles um 30% nach unten.

Dann gibt es wieder Jahre, da geht alles um 50% nach oben.

Das muss man aushalten.

Ich habe mir den MSCI World ETF 1C rausgesucht und würde mich wahrscheinlich nur auf diesen konzentrieren. TER liegt bei 0,19. Was ist von der Wahl zu halten?

@gymfan

Welcher ist denn der "richtige" und der "falsche" historische Zeitbereich?

Trotz dem auf und ab macht man mit ETFs auf lange Sicht anscheinend immer noch deutlich mehr Plus als wenn man nur Tagesgeldzinsen erhält. Zusätzlich kann man ja auch mit bedacht in Einzelaktien investieren.

@gymfan

Welcher ist denn der "richtige" und der "falsche" historische Zeitbereich?

Trotz dem auf und ab macht man mit ETFs auf lange Sicht anscheinend immer noch deutlich mehr Plus als wenn man nur Tagesgeldzinsen erhält. Zusätzlich kann man ja auch mit bedacht in Einzelaktien investieren.

Wenn man Anfänger ist sollte man meiner Meinung nach zuerst einen finanziellen Puffer einplanen und dann je einen Teil des monatlich freien Geldes zum Tagesgeld und einen Teil zum ETF-Sparen per Sparplan transferieren.

Bei einem einzelnen ETF würde ich einen der folgenden beiden ETFs bevorzugen:

Vanguard FTSE All-World

oder

iShares MSCI ACWI

Beide ETFs decken einen Großteil der Marktkapitalisierung der Welt ab. Du solltest hier nur im Hinterkopf behalten, dass der größte Anteil weiterhin aus den USA kommt. Der iShares MSCI ACWI ist ein thesaurierender ETF der die Dividenden automatisch wieder anlegt. Der Vanguard FTSE All-World schüttet die Dividenden aus, also überweist die Erträge auf Dein Konto.

Bei einem einzelnen ETF würde ich einen der folgenden beiden ETFs bevorzugen:

Vanguard FTSE All-World

oder

iShares MSCI ACWI

Beide ETFs decken einen Großteil der Marktkapitalisierung der Welt ab. Du solltest hier nur im Hinterkopf behalten, dass der größte Anteil weiterhin aus den USA kommt. Der iShares MSCI ACWI ist ein thesaurierender ETF der die Dividenden automatisch wieder anlegt. Der Vanguard FTSE All-World schüttet die Dividenden aus, also überweist die Erträge auf Dein Konto.

Wun Wun

Lt. Commander

- Registriert

- Juli 2015

- Beiträge

- 1.323

Gibt es eigentlich Nachteile, wenn man auf mehrere verschiedene ETFs setzt anstatt nur auf einen einzigen (mal abgesehen von der Kursentwicklung) ?Lurandil schrieb:Bei einem einzelnen ETF würde ich einen der folgenden beiden ETFs bevorzugen:

Micha-

Commander

- Registriert

- Aug. 2023

- Beiträge

- 2.190

Eigentlich nicht. Aber dann sollten sie schon verschiedene Konzepte verfolgen. 2 ETF die beide den ganzen Markt abdecken wollen machen wenig Sinn.

World für die Basis, mit relativ geringen Risiko und dazu nasdaq 100 für höhere Rendite. Oder EU SToxx50 wenn man der Theorie anhängt, das der EU Markt noch unterbewertet ist. Solche Kombinationen machen durchaus Sinn.

World für die Basis, mit relativ geringen Risiko und dazu nasdaq 100 für höhere Rendite. Oder EU SToxx50 wenn man der Theorie anhängt, das der EU Markt noch unterbewertet ist. Solche Kombinationen machen durchaus Sinn.

Grundsätzlich nicht verkehrt, kann man recht bedenkenlos machen.Benegt schrieb:Ich habe mir den MSCI World ETF 1C rausgesucht und würde mich wahrscheinlich nur auf diesen konzentrieren. TER liegt bei 0,19. Was ist von der Wahl zu halten?

gibt noch 2 Details, welche man betrachten sollte:

Die Firmen im MSCI World schütten jährlich ca. 1-2% Dividende aus.

Bei 10.000€ sind das also ~150€

Was sollen mit denen passieren?

Ausschüttend: sie landen auf deinem Verrechnungskonto/Bankkonto

Thesaurierend: sie werden automatisch wieder angelegt, du bekommst davon nichts mit.

Manche wollen die Ausschüttungen als Motivationsfaktor,

meist ist aber Thesaurierend die langfristig bessere Option.

Dann gibt es noch die Replikationsmethode Physisch oder Synthetisch

Physisch: Der Anbieter kauft die Aktien aus dem Index tatsächlich

Synthetisch: Der Anbieter kauft die Aktien nicht, sondern macht Tauschgeschäfte.

Synthetisch hat steuerliche Vorteile (für den Anbieter) wodurch die Rendite theoretisch minimal höher ist. Hat aber ein Kontrahenten Risiko, daher lautet die Empfehlung meist: Physisch ist besser.

Das sind aber Feinheiten, davon sollte man sich nicht abschrecken lassen.

Jeh länger, desto besser.Benegt schrieb:@gymfan

Welcher ist denn der "richtige" und der "falsche" historische Zeitbereich?

Wobei die Vergangenheit nichts über die zukünftige Wertentwicklung aussagt.

Zuletzt bearbeitet:

Das ist richtig, das summiert sich mit der Zeit ordentlich.

Wenn der MSCI World im schnitt 7% pro Jahr macht, sieht die Rendite ungefähr so aus:

TER:0,05: 107% - 0,05% = 106,95%

TER:0,40: 107% - 0,40% = 106,57%

TER:1,40: 107% - 1,40% = 105,50% (aktiver Fond, Banken..)

Und das ist über die Jahre ein gewaltiger unterschied.

Spart man über 40 Jahre monatlich 100€, hat man 48.000€ eingezahlt und ein Vermögen von:

6,95% = 258.825€

6,57% = 232.825€

5,50% = 174.104€

5,50% = 167.140€ (Mit Ausgabeaufschlag 4%)

(Theoretische Werte, die Rendite von Wertpapieren schwanken)

Ein aktiver Fond der Banken welcher "die Weltwirtschaft" abbildet schmälert die Kapitalerträge in diesem Rechenbeispiel also um stolze ~90.000€. und das nur, weil da eine Gebühr von 1,4% im kleingedruckten steht.

Man sollte sich also immer mit den Kosten beschäftigen, das lohnt sich richtig!

Wenn der MSCI World im schnitt 7% pro Jahr macht, sieht die Rendite ungefähr so aus:

TER:0,05: 107% - 0,05% = 106,95%

TER:0,40: 107% - 0,40% = 106,57%

TER:1,40: 107% - 1,40% = 105,50% (aktiver Fond, Banken..)

Und das ist über die Jahre ein gewaltiger unterschied.

Spart man über 40 Jahre monatlich 100€, hat man 48.000€ eingezahlt und ein Vermögen von:

6,95% = 258.825€

6,57% = 232.825€

5,50% = 174.104€

5,50% = 167.140€ (Mit Ausgabeaufschlag 4%)

(Theoretische Werte, die Rendite von Wertpapieren schwanken)

Ein aktiver Fond der Banken welcher "die Weltwirtschaft" abbildet schmälert die Kapitalerträge in diesem Rechenbeispiel also um stolze ~90.000€. und das nur, weil da eine Gebühr von 1,4% im kleingedruckten steht.

Man sollte sich also immer mit den Kosten beschäftigen, das lohnt sich richtig!

Zuletzt bearbeitet:

Es gibt keinen. Die Historie wird sich nie exakt wiederholen.Benegt schrieb:Welcher ist denn der "richtige" und der "falsche" historische Zeitbereich?

Betrachte ich meinen FTSE AllWorld, so war der von 10/2021 bis 10/2022 gut 10% im Minus, bis ca. 10/2023 hat er das wieder aufgeholt (also 10% Rendite auf ein Jahr, 0% Rendite auf 2 Jahre) und ist 4 Monate später 12% im Plus (also 12% in 4 Moanten).

Wenn ich Teile des Geldes frühestens 2035 benötige, dann hoffe ich darauf, dass ich vom Anlagebeginn dieses Teils bis zur Nutzung die durchschnittliche Rendite der vergangenen 50 Jahre erreiche. Planen kann ich damit nicht.

Langfristig ist aber nicht ein Jahr sondern mind. 10, eher 15-20 Jahre und mehr. Es gab Marktphasen, in denen eine Einmalanlage im MSCI World nach 10 Jahren immer noch eine negative Rendite gehabt hätte:Benegt schrieb:Trotz dem auf und ab macht man mit ETFs auf lange Sicht anscheinend immer noch deutlich mehr Plus als wenn man nur Tagesgeldzinsen erhält.

https://www.dividendenadel.de/msci-world-renditedreieck/

Mit einer etwas geschickten Geldanlage in Tages- und Festgeld konnte man zwischen 2008 und 2017 mehr Rendite erhalten, wenn man zum Ende der 10 Jahre das Geld benötigt hätte. 2017 ist jetzt noch nicht so lange her und ich war persönlich froh, dass ich mein Geld in diesem Zeitraum nicht in ETFs geparkt hatte.

So wie Du das betrachtest, also mit ETFs/Fonds auf den selben Index, ja. Aber anstatt einem MSCI World einen S&P 500 zu besparen, weil es den S&P 500 ETF für geringere Kosten gibt, ist auch keine Lösung.florian. schrieb:Man sollte sich also immer mit den Kosten beschäftigen, das lohnt sich richtig!

Daher würde ich mich erst einmal mit dem zu mir passenden Index beschäftigen (oder ggf. auch mit einigen Indizes) und erst danach mit den Kosten. Wer es dann noch korrekt machen will, sollte nicht nur die TER sondern auch die Tracking Differenz (jeweils mit dem selben Index als Basis des ETFs) betrachten.

Ich war gerade dabei über consors mir den MSCI World ETF 1C zuzulegen. Rufe ich den -Kostenausweis- auf sehe ich da aber einen TER von 0,69% (Bild #3) statt den angegebenen 0,19% (Bild #4)

Wie ist das zu erklären? Mit laufenden Kosten ist doch der TER gemeint?

Wie ist das zu erklären? Mit laufenden Kosten ist doch der TER gemeint?

Anhänge

Consors gönnt sich: 4,95 € + 0,25 %

Bei ~10000€ macht das ~29,95 €

Und beim Verkauf vermutlich nochmal das selbe.

Die Ordergebühren wurden auf 3,95€ gesenkt.

Da wird es sich um einen Anzeige Fehler handeln.

Spielt eigentlich aber keine rolle.

Die TER krallt sich Xtrackers und nicht die Consors Bank

von der TER bekommst du später nichts mehr mit.

Und auf der Xtrackers Homepage ist der ETF weiterhin mit einer TER von 0,19% gelistet.

https://etf.dws.com/de-de/IE00BJ0KDQ92-msci-world-ucits-etf-1c/

aber noch was:

Man handelt ausschließlich zu den Börsen Öffnungszeiten.

außerhalb davon steigt der Spread.

Dadurch zahlt man mehr beim Kaufen und bekommt weniger beim Verkauf.

Die Handelszeiten von Tradegate sind Mo-Fr von 8:00 bis 20:00 Uhr

Zuletzt bearbeitet:

@florian.

Das mit der TER von 0,69% (bzw. genau genommen steht bei mir sogar 0,77%) scheint tatsächlich ein Anzeigefehler zu sein bzw. hoffe ich stark, dass das ein Fehler ist. Laut dem Kostenausweis liegen die Ausstiegskosten genau wie Einstiegskosten gerade mal bei 3,95€. Das ist schon sehr wenig. Bei Einzelaktien, habe ich mal nachgesehen, liegen die Ausstiegskosten, je nach Volumen deutlich höher! Und da ist auch wieder die Frage ob die Angaben in den Kostenausweisen bei der Consors generell stimmig sind...

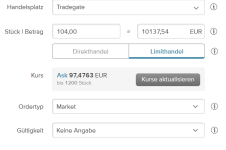

Als Handelsplatz habe ich übrigens Tradegate ausgewählt, bzw. war dieser ohnehin vorausgewählt. Ist Tradegate und Xtrackers das gleiche?

Und wo kann man die Replikationsmethode auswählen? Trotz näherer Betrachtung der Order über Consors habe ich die Auswahl nicht gefunden.

Das mit den Börsen Öffnungszeiten hatte ich gar nicht auf dem Schirm gehabt! Danke für den Hinweis! Bin wie erwähnt absoluter Neuling in Sachen Börse.

Das mit der TER von 0,69% (bzw. genau genommen steht bei mir sogar 0,77%) scheint tatsächlich ein Anzeigefehler zu sein bzw. hoffe ich stark, dass das ein Fehler ist. Laut dem Kostenausweis liegen die Ausstiegskosten genau wie Einstiegskosten gerade mal bei 3,95€. Das ist schon sehr wenig. Bei Einzelaktien, habe ich mal nachgesehen, liegen die Ausstiegskosten, je nach Volumen deutlich höher! Und da ist auch wieder die Frage ob die Angaben in den Kostenausweisen bei der Consors generell stimmig sind...

Als Handelsplatz habe ich übrigens Tradegate ausgewählt, bzw. war dieser ohnehin vorausgewählt. Ist Tradegate und Xtrackers das gleiche?

Und wo kann man die Replikationsmethode auswählen? Trotz näherer Betrachtung der Order über Consors habe ich die Auswahl nicht gefunden.

Das mit den Börsen Öffnungszeiten hatte ich gar nicht auf dem Schirm gehabt! Danke für den Hinweis! Bin wie erwähnt absoluter Neuling in Sachen Börse.

YomDom

Commander

- Registriert

- Dez. 2012

- Beiträge

- 3.026

Nilson

Grand Admiral

- Registriert

- Dez. 2008

- Beiträge

- 25.717

Xtracker ist die ETF-Sparte der DWS, teil der Deutschen-Bank. Meinst du ggf. Xetra. Das wäre wie Tradegate eine Handelplatz/Börse.Benegt schrieb:Als Handelsplatz habe ich übrigens Tradegate ausgewählt, bzw. war dieser ohnehin vorausgewählt. Ist Tradegate und Xtrackers das gleiche?

Das ist abhängig vom ETF.Benegt schrieb:Und wo kann man die Replikationsmethode auswählen? Trotz näherer Betrachtung der Order über Consors habe ich die Auswahl nicht gefunden.

Wenn du nicht sofort heute kaufen musst, kannst du bei Consors auch zu einem Sparplan eine Einmalausführung einrichten (je zum 1. 7. 15. oder 21. eines Monats). Dann kaufst du zu Sparplankonditionen. Wenn es ein Aktions-ETF ist, der nichts kostet, hast du so keine Kaufgebühren.Benegt schrieb:Das mit den Börsen Öffnungszeiten hatte ich gar nicht auf dem Schirm gehabt! Danke für den Hinweis! Bin wie erwähnt absoluter Neuling in Sachen Börse.

aRkedos

Lt. Commander

- Registriert

- Nov. 2012

- Beiträge

- 1.267

Zu jedem Fonds gibt es ein sogenanntes Produktionformationsblatt oder ich glaube das heißt auch Basisinformationsblatt. Da sollte das drin stehen.Benegt schrieb:Und wo kann man die Replikationsmethode auswählen? Trotz näherer Betrachtung der Order über Consors habe ich die Auswahl nicht gefunden.

Wenn du über deinen Broker kaufst sollte der Broker auch eine Seite zu dem Fonds haben und da sollte ein entsprechender Link hinterlegt sein.

Ähnliche Themen

- Antworten

- 20

- Aufrufe

- 2.786

- Antworten

- 11

- Aufrufe

- 2.020