Schinken42

Commander

- Registriert

- März 2021

- Beiträge

- 2.608

@stefan92x Nur für Endkunden, aber hey, ist mir auch ehrlich Rille was ihr von IBM denkt.

Folge dem Video um zu sehen, wie unsere Website als Web-App auf dem Startbildschirm installiert werden kann.

Anmerkung: Diese Funktion ist in einigen Browsern möglicherweise nicht verfügbar.

Die Frage ist halt noch wie short term liabilities definiert wird.RogueSix schrieb:Die wirklich kurzfristig zu begleichenden Verbindlichkeiten sind die besagten "Short-term liabilities" in Höhe von $4,695 Mrd.

Asahi Linux M1 Benchmarks Phoronixfoofoobar schrieb:Hast du einen Link dazu für mich?

Das ist doch eben schon ein großer Bedeutungsverlust. IBM hat immer noch seine Nischen, aber die schrumpfen tendenziell auch immer mehr (sowas wie Mainframes). Man wehrt sich mit Zukäufen dagegen (Red Hat sicherlich besonders nennenswert), aber wenn ich mir überlege, was ich seit dem von (jetzt Ex-)Red Hat Mitarbeitern höre, ist das halt auch mehr ein RH ruinieren statt IBM damit zu retten.Schinken42 schrieb:@stefan92x Nur für Endkunden, aber hey, ist mir auch ehrlich Rille was ihr von IBM denkt.

Und das ist genau der Punkt, CPUs werden in den Rechenzentren durch spezialisierte Prozessoren ersetzt.Maxminator schrieb:Nene, so einfach würde ich das nicht sehen. Diese Serverfarmen, die nur auf GPUs laufen bewältigen nur einige sehr spezielle Aufgaben. Diese sind quasi NPUs der Welt - höchst spezialisiert.

An dieser Stelle steht ein externer Inhalt von YouTube, der den Forumbeitrag ergänzt. Er kann mit einem Klick geladen und auch wieder ausgeblendet werden.

Das stimmt nicht fürs Neugeschäft:Maxminator schrieb:Einen Googleserver oder YouTubeServer oder Amazongeschäft läuft nur auf x86 Farmen. Und diese machen eher die Mehrheit der Server aus.

Es hat Gründe warum die alten Halbleiterhersteller bis auf Samsung und Intel schon lange bei den neuen Nodes ausgestiegen sind. Die fabless Halbleiterhersteller sind so erfolgreich, weil sie sich auf ihre Kernkompetenz konzentrieren konnten.stefan92x schrieb:5 Jahre später haben die dann ihre eigene Foundry und sind Konkurrenz zu TSMC.

Schau Dir Mal dieses Video an:stefan92x schrieb:Das nötige Kapital hätten die beiden, und die Fertigungstechnik kommt eben von ASML, die kauft auch TSMC nur zu.

An dieser Stelle steht ein externer Inhalt von YouTube, der den Forumbeitrag ergänzt. Er kann mit einem Klick geladen und auch wieder ausgeblendet werden.

Das mit dem Umsatztreiber ist ein guter Witz.Schinken42 schrieb:Schon witzig. Diese Nischen waren schon immer IBMs Kerngeschäft und Umsatztreiber.

IBM war immer ein Unternehmen das im Firmenkundengeschäft groß war.Schinken42 schrieb:Kaum sind Firmen nicht mehr im Endkundenvertrieb groß, denken die Leute die Firma wäre kleiner geworden oder sei auf dem absteigenden Ast, gar "gefallen".

Unsinn.Schinken42 schrieb:IBM geht's prächtig.

Irrelevant mag hart klingen, aber trifft es im Grunde schon.stefan92x schrieb:Irrelevant ist natürlich schon übertrieben, aber dass die Bedeutung von IBM massiv nachgelassen hat, ist schon absolut Fakt.

So, aus Spaß 5 Aktien gekauft, alle intel-User nennen mich bitte in Zukunft nur noch "Herr Aktionär".Blutschlumpf schrieb:Habs mir überlegt, ich kaufe die jetzt und beginne jeden Post in nem Thread zu Intel fortan mit "Also ich als Intel-Aktionär ...".

Es gab einen Halbleiter Engpass vom Sommer 2020 bis Frühjahr 2022Smartbomb schrieb:Hmmm, schade.

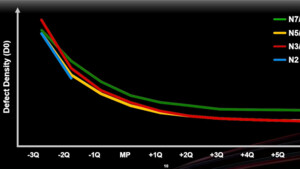

Aber stimmt(e) das wirklich?

| 7 nm | 5 nm | 3nm |

2018 Q1 | 0,00 | 0,00 | 0,00 |

2018 Q2 | 30,73 | 0,00 | 0,00 |

2018 Q3 | 826,24 | 0,00 | 0,00 |

2018 Q4 | 1.798,14 | 0,00 | 0,00 |

2019 Q1 | 1.370,29 | 0,00 | 0,00 |

2019 Q2 | 1.410,20 | 0,00 | 0,00 |

2019 Q3 | 2.198,58 | 0,00 | 0,00 |

2019 Q4 | 3.109,56 | 0,00 | 0,00 |

2020 Q1 | 3.176,90 | 0,00 | 0,00 |

2020 Q2 | 3.348,50 | 0,00 | 0,00 |

2020 Q3 | 3.727,15 | 879,77 | 0,00 |

2020 Q4 | 3.138,04 | 2.283,42 | 0,00 |

2021 Q1 | 3.957,94 | 1.626,12 | 0,00 |

2021 Q2 | 3.618,54 | 2.185,17 | 0,00 |

2021 Q3 | 4.399,59 | 2.401,73 | 0,00 |

2021 Q4 | 3.787,04 | 3.182,34 | 0,00 |

2022 Q1 | 4.734,37 | 3.087,37 | 0,00 |

2022 Q2 | 4.859,05 | 3.424,67 | 0,00 |

2022 Q3 | 4.690,18 | 4.909,95 | 0,00 |

2022 Q4 | 3.757,51 | 5.515,63 | 0,00 |

2023 Q1 | 2.920,46 | 4.579,01 | 0,00 |

2023 Q2 | 3.169,30 | 4.168,31 | 15,77 |

2023 Q3 | 2.474,03 | 5.473,73 | 916,41 |

2023 Q4 | 2.915,08 | 5.927,89 | 2.464,28 |

2024 Q1 | 3.196,42 | 6.071,82 | 1.447,11 |

Smartbomb schrieb:Kurz zurück zum Thema:

Warum hat es dann so viele Zen 3 Latops gegeben und keine Zen 4 Laptops mehr?

Phoenix war in der Kategorie > 1000 € während Hawk Point in die Sub-1000 € Kategorie gerückt ist. Es fällt auf das Dell und MSI keine Noteboolks mit Phoenix anbieten aber sehr wohl mit Hawk Point.Smartbomb schrieb:Irgendwas muss passiert sein - plötzlich keine design wins mehr wegen neuer ddr5 Plattform? Oder nichtmehr so günstiger Einkaufspreis und die OEMs haben lieber Intel genommen weil Intel Notebooks kauft jeder ungeschaut?

Es sind 17 Konfigurationen von Asus gelistet, eine ist lieferbar. Von den OEMs ist einiges angekündigt und wurde zum teil den Journalisten am AMD TechDay vorgeführt.Smartbomb schrieb:Naja, wie gesagt, es soll sehr viele Produkte mit Zen 5 CPU Kernen geben, also schaunmer Mal.

Stimmt, ich meinte eigenltich eh die 6000er APUs, also "Zen3+" und dann war eben wie du sagst lange nichts, bis dann, irgendwann, doch mal Phönix Notebooks auftauchten.ETI1120 schrieb:Die Anzahl von 399 Konfigurationen mit Zen 4 APUs im Preisvergleich widerspricht Deiner Behauptung.

Konnte ja nur aufwärtsgehen, laut einiger Börsenexperten hierTaxxor schrieb:18,80€ und weiter fallend

Mein Budget für diesen Monat ist mit den Sparplänen leider am Freitag draufgegangen. Und ich hatte mich, nachdem Donnerstag und Freitag schon alles gefallen war, noch gefreut, dass ich alles relativ günstig bekommen habe(z.B. AMD für 121€), jetzt erstmal alles fett im Minus^^Ripcord schrieb:Bin wohl nicht der Einzige hier der heute shoppen war.